Los bancos están intentando por todos los medios promocionar los créditos hipotecarios y atraer más clientes. Luego del establecimiento de tipos de interés fijos más competitivos que nunca, lo que están haciendo ahora los bancos es reducir los diferenciales que se agregan al Euribor.

Continua la guerra de las hipotecas

Si bien es cierto que el indice de referencia mantiene una tendencia negativa y no se vislumbra una subida repentina hasta el próximo año, los bancos están implementando una nueva estrategia para conseguir volumen de crédito y también clientes vinculados a los que puedan ofrecer productos que les dejan margen de ganancia, como el caso de los seguros.

De esta manera, en la oferta actual de préstamos hipotecarios variables, se están estableciendo diferencias por debajo del 1% y únicamente en cuatro préstamos se supera este porcentaje. Hay muchas entidades que están realizando modificaciones a la baja respecto a los precios de sus préstamos hipotecarios a tipo variable.

BBVA por ejemplo, ha reducido 10 puntos básicos el tipo de interés fijo de partida que antes era de 1.99% y ahora es de 1.89%. Por lo que respecta al diferencial, lo ha reducido hasta el 0.89%, con lo cual se establece como la oferta más barata en el mercado de las hipotecas variables. Hay que decir sin embargo, que dicho diferencia solo se aplica cuando el importe del préstamo este por debajo o sea igual al 80% del valor de tasación de la propiedad, y que el plazo de amortización sea de 30 años.

Este banco también ha eliminado la comisión por apertura, además que sus condiciones de vinculación del cliente ahora son mucho más flexibles. A todos los interesados se les pide que domicilien su nomina y además que comprueben que tienen ingresos mínimos de 600€, además que también deben contratar un seguro de amortización por mínimo 50% del valor del préstamo y un seguro de vivienda.

A pesar de que ya no se requiere del plan de pensiones, este banco aclara que si bien la contratación de todos estos productos son opcionales y no es algo obligatorio, el tipo de interés varia en base a la vinculación. Gran parte de las entidades bancarias solicitan un nivel alto de compromiso de los clientes a cambio de poder ofrecerles el mejor precio.

Por lo tanto, para que se pueda acceder a un diferencia mucho más bajo, por lo general es necesario vincularse al banco con un producto adicional a la domiciliación de la nomina. En algunos casos se solicita que los ingresos mensuales superen los 1.000€, como es el caso del Banco Santander, aunque en otros caso se piden incluso que los ingresos mensuales sean de 2.000 o 3.000€, como sucede con Bankinter y Sabadell.

Por si fuera poco, también se esta solicitando la domiciliación de recibos, así como el uso de tarjetas de crédito y la contratación de múltiples seguros, a parte de los tradicionales que son el seguro de hogar y el seguro de vida.

Los tipos de interés fijo más baratos son el que ofrece Santander de 0.99%, Coinc, Popular y Oficinadirecta, mientras que los que ofrecen los tipos de interés más altos de 2% son Deutsche Bank y el 1.95% que ofrece Liberbank.

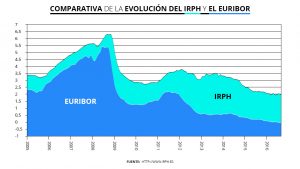

El euribor en esta fecha alcanza el valor medio mensual de -0,19%. Estamos todavía a dia 16, por lo que nos quedan todavía bastantes valores del euribor para saber como cerrará el euribor en abril.

El euribor en esta fecha alcanza el valor medio mensual de -0,19%. Estamos todavía a dia 16, por lo que nos quedan todavía bastantes valores del euribor para saber como cerrará el euribor en abril.

Hipotecas tipo fijo de Bankinter:

Hipotecas tipo fijo de Bankinter: