Hoy vamos a ponernos técnicos y hablar de previsiones para el EURIBOR en lo que queda de este años, 2016 y 2017. Ya se sabe cómo es eso de las previsiones, y he dicho docenas de veces que no hay revista de humor como una revista económica atrasada, pero vamos a tirar de los datos que ofrece el departamento de Análisis de Bankinter.

Previsión para el Euribor en el resto de 2015

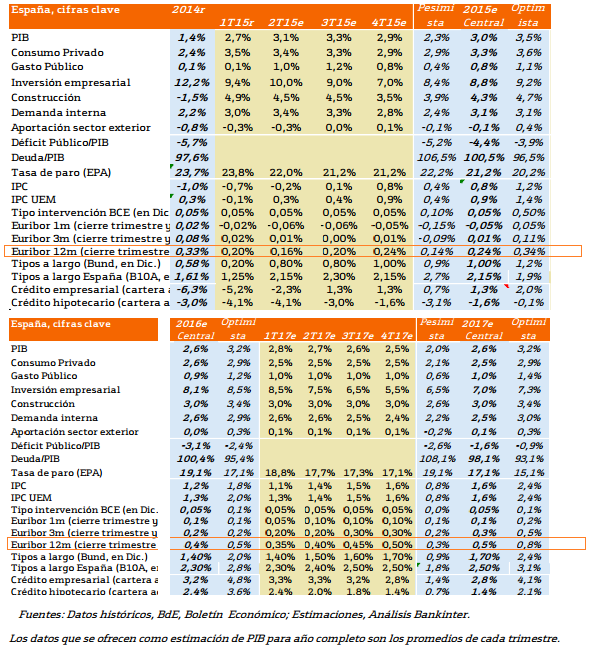

Bankinter cree que el Euribor cerrará el año al 0,24%, frente al 0,16% del cierre de agosto. La horquilla en que se mueven se encuentra entre el 0,14% en un escenario económico pesimista ( pesimista para el banco, pero estupendo para quien tenga que pagar una hipoteca) al 0,34% en el mejor caso para el negocio bancario (y chungo para los hipotecados)

Previsión Euribor 2016

Para el 2016, la estimación de Euribor es prácticamente igual a la que tenemos en estos momentos. Se cree por tanto, que los movimientos serán pocos o de escaso alcance. La previsión es que las cifras se muevan, como mucho unas centésimas, hasta un cierre previsto en torno al 0,35% , con un mínimo del 0,2% y un máximo del 0,5%

Si tenemos en cuenta que el error es superior a las variaciones, se trata, en el fondo de no decir gran cosa. o tal vez de afirmar, con más palabras, que la cosa se quedará como está.

Previsión Euribor 2017

Para el 2017 Bankinter prevé un ligerísimo ascenso del Euribor, considerando que podría cerrar el año a un 0,5%, con una horquilla de variación entre 0,3 y el 0,8%

Echadle un vistazo al gráfico de Bankinter, pero creo que esto no cambia el escenario central: que el problema no son los diferenciales de lo tipos de interés, sino de solvencia, de empleo, y de renta de los trabajadores medios.

Las hipotecas siguen bajo mínimos no porque sean caras, sino porque es muy difícil garantizar que se podrán pagar durante treinta años…

Tienes toda la razón, con el boom inmobiliario y una contratación de hipotecas con un euribor bajo, va a ser dificil que suba si no quieren correr el riesgo de asfixiar nuevamente el mercado. La situación se está activando de nuevo, así que su ascenso debe ser muy gradual.

Cuando veo estas cosas no puedo evitar pensar que Europa está caminado sobre tierras fangosas.

Me explico:

– el principal factor de este euríbor tan bajo es la desmedida liquidez que el BCE está soltando a bancos para que la traspasen a gobiernos que la consumen en mantener sus estructuras ineficientes e improductivas.

– ante tal situación de liquidez la subida de inflación debería ser acorde a la laxitud del BCE, pero eso no ocurre porque 1/ la demanda sigue muy contraida y 2/ la liquidez del BCE no llega a los ciudadanos (se la quedan los gobiernos).

– la política tan laxa de liquidez del BCE no puede extenderse indefinidamente. Si lo hace, la devaluación del € sería un problemón, entre otros porque nuestra balanza de importación energética es deficitaria. Si no lo hace y corta la liquidez antes de una reactivación sólida de la demanda (que no se observa ni de lejos) la subida del euríbor está garantizada con la consecuente leche que se llevarán los hipotecados.

En definitiva, que esto parece una bomba de relojería y la posición del BCE una escena de Misión Imposible en la que hay que cortar el cable adecuado en el momento justo si no quiere volar por los aires.

Estoy de acuerdo con el último comentario.

El fracaso de la economía monetaria expansiva ha sido evidente. Añadir que, además, el mantenimiento de curvas de tipos tan bajas está provocando una pérdida de rentabilidad a las entidades financieras más que considerable.

Aunque parezca contradictorio con las teorías clásicas, en Europa puede haber más riesgo de deflación que de inflación en estos momentos, con el consiguiente riesgo para el crecimiento y para la una economía sobre endeudada tanto a nivel público como privado.

La subida del Euribor, que será antes de lo que se cree, no sólo afectará a los hipotecados sino que, además hará bajar los precios de la vivienda que ahora están estabilizados de manera artificial por efecto de la citada política monetaria.