Algunos expertos como el presidente de Bankia han llegado a decir que España siempre ha tenido las hipotecas más baratas de Europa, tanto durante la crisis como antes.

El modelo hipotecario español ha sido y es criticado en muchos países. No caben dudas que la crisis económica ha influenciado negativamente en los que necesitan repagar créditos para comprar viviendas.

Pero si analizamos la cuestión a fondo y la contrastamos con las circunstancias existentes en otras regiones como Alemania, Estados Unidos o Suiza, es fácil demostrar que es España una de las naciones con más alto porcentaje de vivienda en propiedad y precisamente las hipotecas usadas para pagarlas no son de las más altas. Las viviendas en propiedad están en posesión del 83% de las familias, en Suiza por ejemplo se encuentran en un 38% .

Casi todos los créditos hipotecarios en España se financian a tipo de interés variable. En otras regiones sobresalen los préstamos a tipo de interés fijo. He aquí una de las razones del por qué el crédito hipotecario español puede considerarse más barato que en otros lugares.

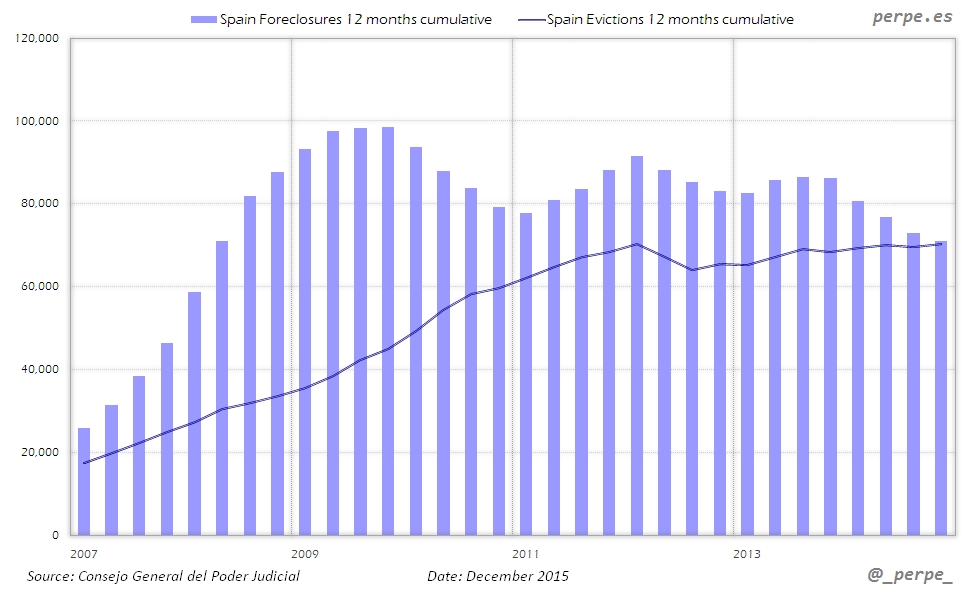

Cabe preguntarse ¿Y por qué entonces se produce el impago de las hipotecas en un alto volumen?

El sector financiero y algunos estudiosos del mismo, dicen que esto pasa por el aumento del paro y no por el tan acusado modelo hipotecario Español, aconsejando ellos que se tomen medidas asistenciales para controlar la problemática de los desahucios y no que se incida cambiando o modificando el funcionamiento del mercado hipotecario pues es absurdo.

El asunto confunde un tanto y podemos llegar a preguntarnos: ¿Es injustamente criticado el modelo hipotecario español o es deficiente y defectuoso? Es una pregunta que tiene mucho contenido para ser discutido, se hará necesario profundizar más en el tema para tener respuestas propias que son muchas veces las únicas que nos convencen.

No es cuestión de buscar culpables sino de accionar con estrategias adecuadas que generen soluciones. Esa es la ruta, pero claro que las preguntas tienen cabida y por eso nos hemos aproximado a la temática en este artículo.