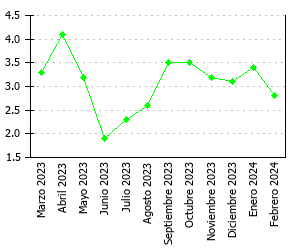

Evolución del IPC (Indice de Precios al Consumo)

El IPC sirve para medir mensualmente la evolución del nivel de precios de bienes y servicios de consumo. En este post mostramos el gráfico y la tabla actualizada al último valor del IPC publicado y confirmado por el INE.

El IPC sirve también para actualizar las rentas de alquiler, para subir sueldos según los convenios colectivos, etc. En este blog lo iremos actualizando dada su importancia. Y pronto tendremos un simulador para saber que efecto tiene el IPC en el esfuerzo para pagar una hipoteca.

Gráfico de la evolución del IPC:

Tabla de la evolución del IPC:

| Fecha |

IPC Anual |

IPC Mensual |

| Febrero 2024 |

2,8 % |

0,4 % |

| Enero 2024 |

3,4 % |

0,1 % |

| Diciembre 2023 |

3,1 % |

0,0 % |

| Noviembre 2023 |

3,2 % |

-0,3 % |

| Octubre 2023 |

3,5 % |

0,3 % |

| Septiembre 2023 |

3,5 % |

0,2 % |

| Agosto 2023 |

2,6 % |

0,5 % |

| Julio 2023 |

2,3 % |

0,2 % |

| Junio 2023 |

1,9 % |

0,6 % |

| Mayo 2023 |

3,2 % |

0,0 % |

| Abril 2023 |

4,1 % |

0,6 % |

| Marzo 2023 |

3,3 % |

0,4 % |

| Noviembre 2022 |

6,8 % |

-0,1 % |

| Mayo 2020 |

-0,9 % |

0,0 % |

| Abril 2020 |

-0,7 % |

0,3 % |

| Marzo 2020 |

0,0 % |

-0,4 % |

| Febrero 2020 |

0,7 % |

-0,1 % |

| Enero 2020 |

1,1 % |

-1,0 % |

| Diciembre 2019 |

0,8 % |

-0,1 % |

| Noviembre 2019 |

0,4 % |

0,2 % |

| Octubre 2019 |

0,1 % |

1,0 % |

| Septiembre 2019 |

0,1 % |

0,0 % |

| Agosto 2019 |

0,3 % |

-0,1 % |

| Julio 2019 |

0,5 % |

-0,6 % |

| Junio 2019 |

0,4 % |

-0,1 % |

| Mayo 2019 |

0,8 % |

0,2 % |

| Abril 2019 |

1,5 % |

1,0 % |

| Marzo 2019 |

1,3 % |

0,4 % |

| Febrero 2019 |

1,1 % |

0,2 % |

| Enero 2019 |

1,0 % |

-1,3 % |

| Diciembre 2018 |

1,2 % |

-0,4 % |

| Noviembre 2018 |

1,7 % |

-0,1 % |

| Octubre 2018 |

2,3 % |

0,9 % |

| Septiembre 2018 |

2,3 % |

0,2 % |

| Agosto 2018 |

2,2 % |

0,1 % |

| Julio 2018 |

2,2 % |

-0,7 % |

| Junio 2018 |

2,3 % |

0,3 % |

| Mayo 2018 |

2,1 % |

0,9 % |

| Abril 2018 |

1,1 % |

0,8 % |

| Marzo 2018 |

1,2 % |

0,1 % |

| Febrero 2018 |

1,1 % |

0,1 % |

| Enero 2018 |

0,6 % |

-1,1 % |

| Diciembre 2017 |

1,1 % |

0,0 % |

| Noviembre 2017 |

1,7 % |

0,5 % |

| Octubre 2017 |

1,6 % |

0,9 % |

| Septiembre 2017 |

1,8 % |

0,2 % |

| Agosto 2017 |

1,6 % |

0,2 % |

| Julio 2017 |

1,5 % |

-0,7 % |

| Junio 2017 |

1,5 % |

0,0 % |

| Mayo 2017 |

1,9 % |

-0,1 % |

| Abril 2017 |

2,6 % |

1,0 % |

| Marzo 2017 |

2,3 % |

0,0 % |

| Febrero 2017 |

3,0 % |

-0,4 % |

| Enero 2017 |

3,0 % |

-0,5 % |

| Diciembre 2016 |

1,6 % |

0,6 % |

| Noviembre 2016 |

0,7 % |

0,4 % |

| Octubre 2016 |

0,7 % |

1,1 % |

| Septiembre 2016 |

0,2 % |

0,0 % |

| Agosto 2016 |

-0,1 % |

0,1 % |

| Julio 2016 |

-0,6 % |

-0,7 % |

| Junio 2016 |

-0,8 % |

0,5 % |

| Mayo 2016 |

-1,0 % |

0,5 % |

| Abril 2016 |

-1,1 % |

0,7 % |

| Marzo 2016 |

-0,8 % |

0,6 % |

| Febrero 2016 |

-0,8 % |

-0,4 % |

| Enero 2016 |

-0,3 % |

-1,9 % |

| Diciembre 2015 |

0,0 % |

-0,3 % |

| Noviembre 2015 |

-0,3 % |

0,4 % |

| Octubre 2015 |

-0,7 % |

0,6 % |

| Septiembre 2015 |

-0,9 % |

-0,3 % |

| Agosto 2015 |

-0,4 % |

-0,3 % |

| Julio 2015 |

0,1 % |

-0,9 % |

| Junio 2015 |

0,1 % |

0,3 % |

| Mayo 2015 |

-0,2 % |

0,5 % |

| Abril 2015 |

-0,6 % |

0,9 % |

| Marzo 2015 |

-0,7 % |

0,6 % |

| Febrero 2015 |

-1,1 % |

0,2 % |

| Enero 2015 |

-1,3 % |

-1,6 % |

| Diciembre 2014 |

-1,0 % |

-0,6 % |

| Noviembre 2014 |

-0,4 % |

-0,1 % |

| Octubre 2014 |

-0,1 % |

0,5 % |

| Septiembre 2014 |

-0,2 % |

0,2 % |

| Agosto 2014 |

-0,5 % |

0,2 % |

| Julio 2014 |

-0,3 % |

-0,9 % |

| Junio 2014 |

0,1 % |

0,0 % |

| Mayo 2014 |

0,2 % |

0,0 % |

| Abril 2014 |

0,4 % |

0,9 % |

| Marzo 2014 |

-0,1 % |

0,2 % |

| Febrero 2014 |

0,0 % |

0,0 % |

| Enero 2014 |

0,2 % |

-1,3 % |

| Diciembre 2013 |

0,3 % |

0,1 % |

| Noviembre 2013 |

0,2 % |

0,2 % |

| Octubre 2013 |

-0,1 % |

0,4 % |

| Septiembre 2013 |

0,3 % |

-0,2 % |

| Agosto 2013 |

1,5 % |

0,3 % |

| Julio 2013 |

1,8 % |

-0,5 % |

| Junio 2013 |

2,1 % |

0,1 % |

| Mayo 2013 |

1,7 % |

0,2 % |

| Abril 2013 |

1,4 % |

0,4 % |

| Marzo 2013 |

2,4 % |

0,4 % |

| Febrero 2013 |

2,8 % |

0,2 % |

| Enero 2013 |

2,7 % |

-1,3 % |

| Diciembre 2012 |

2,9 % |

0,1 % |

| Noviembre 2012 |

2,9 % |

-0,1 % |

| Octubre 2012 |

3,5 % |

0,8 % |

| Septiembre 2012 |

3,4 % |

1,0 % |

| Agosto 2012 |

2,7 % |

0,6 % |

| Julio 2012 |

2,2 % |

-0,2 % |

| Junio 2012 |

1,9 % |

-0,2 % |

| Mayo 2012 |

1,9 % |

-0,1 % |

| Abril 2012 |

2,1 % |

1,4 % |

| Marzo 2012 |

1,9 % |

0,7 % |

| Febrero 2012 |

2,0 % |

0,1 % |

| Enero 2012 |

2,0 % |

-1,1 % |

| Diciembre 2011 |

2,4 % |

0,1 % |

| Noviembre 2011 |

2,9 % |

0,4 % |

| Octubre 2011 |

3,0 % |

0,8 % |

| Septiembre 2011 |

3,1 % |

0,2 % |

| Agosto 2011 |

3,0 % |

0,1 % |

| Julio 2011 |

3,1 % |

-0,5 % |

| Junio 2011 |

3,2 % |

-0,1 % |

| Mayo 2011 |

3,5 % |

0,0 % |

| Abril 2011 |

3,8 % |

1,2 % |

| Marzo 2011 |

3,6 % |

0,7 % |

| Febrero 2011 |

3,6 % |

0,1 % |

| Enero 2011 |

3,3 % |

-0,7 % |

| Diciembre 2010 |

3,0 % |

0,6 % |

| Noviembre 2010 |

2,3 % |

0,5 % |

| Octubre 2010 |

2,3 % |

0,9 % |

| Septiembre 2010 |

2,1 % |

0,1 % |

| Agosto 2010 |

1,8 % |

0,3 % |

| Julio 2010 |

1,9 % |

-0,4 % |

| Junio 2010 |

1,5 % |

0,2 % |

| Mayo 2010 |

1,8 % |

0,2 % |

| Abril 2010 |

1,5 % |

1,1 % |

| Marzo 2010 |

1,4 % |

0,7 % |

| Febrero 2010 |

0,8 % |

-0,2 % |

| Enero 2010 |

1,0 % |

-1,0 % |

| Diciembre 2009 |

0,8 % |

0,0 % |

| Noviembre 2009 |

0,3 % |

0,5 % |

| Octubre 2009 |

-0,7 % |

0,7 % |

| Septiembre 2009 |

-1,0 % |

-0,2 % |

| Agosto 2009 |

-0,8 % |

0,3 % |

| Julio 2009 |

-1,4 % |

-0,9 % |

| Junio 2009 |

-1,0 % |

0,4 % |

| Mayo 2009 |

-0,9 % |

0,0 % |

| Abril 2009 |

-0,2 % |

1,0 % |

| Marzo 2009 |

-0,1 % |

0,2 % |

| Febrero 2009 |

0,7 % |

0,0 % |

| Enero 2009 |

0,8 % |

-1,2 % |

| Diciembre 2008 |

1,4 % |

-0,5 % |

| Noviembre 2008 |

2,4 % |

-0,4 % |

| Octubre 2008 |

3,6 % |

0,3 % |

| Septiembre 2008 |

4,5 % |

0,0 % |

| Agosto 2008 |

4,9 % |

-0,2 % |

| Julio 2008 |

5,3 % |

-0,5 % |

| Junio 2008 |

5,0 % |

0,6 % |

| Mayo 2008 |

4,6 % |

0,7 % |

| Abril 2008 |

4,2 % |

1,1 % |

| Marzo 2008 |

4,5 % |

0,9 % |

| Febrero 2008 |

4,4 % |

0,2 % |

| Enero 2008 |

4,3 % |

-0,6 % |

| Diciembre 2007 |

4,2 % |

0,4 % |

| Noviembre 2007 |

4,1 % |

0,7 % |

| Octubre 2007 |

3,6 % |

1,3 % |

| Septiembre 2007 |

2,7 % |

0,3 % |

| Agosto 2007 |

2,2 % |

0,1 % |

| Julio 2007 |

2,2 % |

-0,7 % |

| Junio 2007 |

2,4 % |

0,2 % |

| Mayo 2007 |

2,3 % |

0,3 % |

| Abril 2007 |

2,4 % |

1,4 % |

| Marzo 2007 |

2,5 % |

0,8 % |

| Febrero 2007 |

2,4 % |

0,1 % |

| Enero 2007 |

2,4 % |

-0,7 % |

| Diciembre 2006 |

2,7 % |

0,3 % |

| Noviembre 2006 |

2,6 % |

0,2 % |

| Octubre 2006 |

2,5 % |

0,4 % |

| Septiembre 2006 |

2,9 % |

-0,2 % |

| Agosto 2006 |

3,7 % |

0,2 % |

| Julio 2006 |

4,0 % |

-0,6 % |

| Junio 2006 |

3,9 % |

0,2 % |

| Mayo 2006 |

4,0 % |

0,4 % |

| Abril 2006 |

3,9 % |

1,4 % |

| Marzo 2006 |

3,9 % |

0,7 % |

| Febrero 2006 |

4,0 % |

0,0 % |

| Enero 2006 |

4,2 % |

-0,4 % |

| Diciembre 2005 |

3,7 % |

0,2 % |

| Noviembre 2005 |

3,4 % |

0,2 % |

| Octubre 2005 |

3,5 % |

0,8 % |

| Septiembre 2005 |

3,7 % |

0,6 % |

| Agosto 2005 |

3,3 % |

0,4 % |

| Julio 2005 |

3,3 % |

-0,6 % |

| Junio 2005 |

3,1 % |

0,2 % |

| Mayo 2005 |

3,1 % |

0,2 % |

| Abril 2005 |

3,5 % |

1,4 % |

| Marzo 2005 |

3,4 % |

0,8 % |

| Febrero 2005 |

3,3 % |

0,3 % |

| Enero 2005 |

3,1 % |

-0,8 % |

| Diciembre 2004 |

3,2 % |

-0,1 % |

| Noviembre 2004 |

3,5 % |

0,2 % |

| Octubre 2004 |

3,6 % |

1,0 % |

| Septiembre 2004 |

3,2 % |

0,2 % |

| Agosto 2004 |

3,3 % |

0,4 % |

| Julio 2004 |

3,4 % |

-0,8 % |

| Junio 2004 |

3,5 % |

0,2 % |

| Mayo 2004 |

3,4 % |

0,6 % |

| Marzo 2004 |

2,1 % |

0,7 % |

| Febrero 2004 |

2,1 % |

0,0 % |

| Enero 2004 |

2,3 % |

-0,7 % |

| Diciembre 2003 |

2,6 % |

0,2 % |

| Noviembre 2003 |

2,8 % |

0,3 % |

| Octubre 2003 |

2,6 % |

0,7 % |

| Septiembre 2003 |

2,9 % |

0,3 % |

| Agosto 2003 |

3,0 % |

0,5 % |

| Julio 2003 |

2,8 % |

-0,6 % |

| Junio 2003 |

2,7 % |

0,1 % |

| Mayo 2003 |

2,7 % |

-0,1 % |

| Abril 2003 |

3,1 % |

0,8 % |

| Marzo 2003 |

3,7 % |

0,7 % |

| Febrero 2003 |

3,8 % |

0,2 % |

| Enero 2003 |

3,7 % |

-0,4 % |

| Diciembre 2002 |

4,0 % |

0,3 % |

| Noviembre 2002 |

3,9 % |

0,2 % |

| Octubre 2002 |

4,0 % |

1,0 % |

| Septiembre 2002 |

3,5 % |

0,4 % |

| Agosto 2002 |

3,6 % |

0,3 % |

| Julio 2002 |

3,4 % |

-0,7 % |

| Junio 2002 |

3,4 % |

0,0 % |

| Mayo 2002 |

3,6 % |

0,4 % |

| Abril 2002 |

3,6 % |

1,4 % |

| Marzo 2002 |

3,1 % |

0,8 % |

| Febrero 2002 |

3,1 % |

0,1 % |

| Enero 2002 |

3,7 % |

-0,4 % |

| Diciembre 2001 |

2,7 % |

0,4 % |

| Noviembre 2001 |

2,7 % |

-0,1 % |

| Octubre 2001 |

3,0 % |

-0,1 % |

| Septiembre 2001 |

3,4 % |

0,0 % |

| Agosto 2001 |

3,7 % |

0,2 % |

| Julio 2001 |

3,9 % |

0,2 % |

| Junio 2001 |

4,2 % |

0,3 % |

| Mayo 2001 |

4,2 % |

0,4 % |

| Abril 2001 |

4,0 % |

0,5 % |

| Marzo 2001 |

3,9 % |

0,4 % |

| Febrero 2001 |

3,8 % |

0,3 % |

| Enero 2001 |

3,7 % |

0,0 % |

| Diciembre 2000 |

4,0 % |

0,3 % |

| Noviembre 2000 |

4,1 % |

0,2 % |

| Octubre 2000 |

4,0 % |

0,3 % |

| Septiembre 2000 |

3,7 % |

0,3 % |

| Agosto 2000 |

3,6 % |

0,4 % |

| Julio 2000 |

3,6 % |

0,6 % |

| Junio 2000 |

3,4 % |

0,3 % |

| Mayo 2000 |

3,1 % |

0,2 % |

| Abril 2000 |

3,0 % |

0,4 % |

| Marzo 2000 |

2,9 % |

0,4 % |

| Febrero 2000 |

3,0 % |

0,1 % |

| Enero 2000 |

2,9 % |

0,3 % |

| Diciembre 1999 |

2,9 % |

0,5 % |

| Noviembre 1999 |

2,7 % |

0,2 % |

| Octubre 1999 |

2,5 % |

0,0 % |

| Septiembre 1999 |

2,5 % |

0,2 % |

| Agosto 1999 |

2,4 % |

0,4 % |

| Julio 1999 |

2,2 % |

0,4 % |

| Junio 1999 |

2,2 % |

0,0 % |

| Mayo 1999 |

2,2 % |

0,0 % |

| Abril 1999 |

2,4 % |

0,4 % |

| Marzo 1999 |

2,2 % |

0,4 % |

| Febrero 1999 |

1,8 % |

0,1 % |

| Enero 1999 |

1,5 % |

0,4 % |

| Diciembre 1998 |

1,4 % |

0,3 % |

| Noviembre 1998 |

1,4 % |

-0,1 % |

| Octubre 1998 |

1,7 % |

0,0 % |

| Septiembre 1998 |

1,6 % |

0,1 % |

| Agosto 1998 |

2,1 % |

0,3 % |

| Julio 1998 |

2,2 % |

0,4 % |

| Junio 1998 |

2,1 % |

0,1 % |

| Mayo 1998 |

2,0 % |

0,1 % |

| Abril 1998 |

2,0 % |

0,2 % |

| Marzo 1998 |

1,8 % |

0,0 % |

| Febrero 1998 |

1,8 % |

-0,2 % |

| Enero 1998 |

2,0 % |

0,2 % |

| Diciembre 1997 |

2,0 % |

0,3 % |

| Noviembre 1997 |

2,0 % |

0,2 % |

| Octubre 1997 |

1,9 % |

0,0 % |

| Septiembre 1997 |

2,0 % |

0,5 % |

| Agosto 1997 |

1,8 % |

0,4 % |

| Julio 1997 |

1,6 % |

0,2 % |

| Junio 1997 |

1,6 % |

0,0 % |

| Mayo 1997 |

1,5 % |

0,1 % |

| Abril 1997 |

1,7 % |

0,0 % |

| Marzo 1997 |

2,2 % |

0,0 % |

| Febrero 1997 |

2,5 % |

-0,1 % |

| Enero 1997 |

2,9 % |

0,3 % |

| Diciembre 1996 |

3,2 % |

0,3 % |

| Noviembre 1996 |

3,2 % |

0,0 % |

| Octubre 1996 |

3,5 % |

0,1 % |

| Septiembre 1996 |

3,6 % |

0,2 % |

| Agosto 1996 |

3,7 % |

0,3 % |

| Julio 1996 |

3,7 % |

0,1 % |

| Junio 1996 |

3,6 % |

-0,1 % |

| Mayo 1996 |

3,8 % |

0,3 % |

| Abril 1996 |

3,5 % |

0,6 % |

| Marzo 1996 |

3,4 % |

0,4 % |

| Febrero 1996 |

3,7 % |

0,3 % |

| Enero 1996 |

3,9 % |

0,6 % |

| Diciembre 1995 |

4,3 % |

0,3 % |

| Noviembre 1995 |

4,4 % |

0,3 % |

| Octubre 1995 |

4,3 % |

0,2 % |

| Septiembre 1995 |

4,4 % |

0,4 % |

| Agosto 1995 |

4,3 % |

0,3 % |

| Julio 1995 |

4,7 % |

0,0 % |

| Junio 1995 |

5,1 % |

0,1 % |

| Mayo 1995 |

5,1 % |

0,0 % |

| Abril 1995 |

5,2 % |

0,5 % |

| Marzo 1995 |

5,1 % |

0,6 % |

| Febrero 1995 |

4,8 % |

0,5 % |

| Enero 1995 |

4,4 % |

1,0 % |

| Diciembre 1994 |

4,3 % |

0,4 % |

| Noviembre 1994 |

4,4 % |

0,2 % |

| Octubre 1994 |

4,4 % |

0,2 % |

| Septiembre 1994 |

4,5 % |

0,3 % |

| Agosto 1994 |

4,8 % |

0,6 % |

| Julio 1994 |

4,8 % |

0,4 % |

| Junio 1994 |

4,7 % |

0,1 % |

| Mayo 1994 |

4,9 % |

0,2 % |

| Abril 1994 |

4,9 % |

0,4 % |

| Marzo 1994 |

5,0 % |

0,3 % |

| Febrero 1994 |

5,0 % |

0,0 % |

| Enero 1994 |

5,0 % |

1,0 % |

| Diciembre 1993 |

4,9 % |

0,5 % |

| Noviembre 1993 |

4,7 % |

0,2 % |

| Octubre 1993 |

4,6 % |

0,4 % |

| Septiembre 1993 |

4,3 % |

0,6 % |

| Agosto 1993 |

4,6 % |

0,6 % |

| Julio 1993 |

4,9 % |

0,4 % |

| Junio 1993 |

4,9 % |

0,2 % |

| Mayo 1993 |

4,6 % |

0,3 % |

| Abril 1993 |

4,6 % |

0,4 % |

| Marzo 1993 |

4,0 % |

0,4 % |

| Febrero 1993 |

4,0 % |

0,0 % |

No es lo mismo pagar una cuota mensual de 500 euros ahora que dentro de 15 años. ¿Qué esfuerzo supondrá para el bolsillo pagar 500 euros dentro de 15 años? Se supone que el sueldo y los ingresos que tendremos dentro de 15 años serán bastantes superiores a los actuales por lo que el esfuerzo será mucho menor. Este simple simulador va devaluando la cuota mensual según el IPC año tras año, para hacernos una idea del esfuerzo que supondría pagar la hipoteca dentro de X años. Por ejemplo si en el año 15 nos sale una cuota de 500 euros pero la devaluada es de 300 euros, quiere decir que sería el mismo esfuerzo que supondría pagar ahora en este año 300 euros. El simulador tiene en cuenta la evolución del Euribor.

No es lo mismo pagar una cuota mensual de 500 euros ahora que dentro de 15 años. ¿Qué esfuerzo supondrá para el bolsillo pagar 500 euros dentro de 15 años? Se supone que el sueldo y los ingresos que tendremos dentro de 15 años serán bastantes superiores a los actuales por lo que el esfuerzo será mucho menor. Este simple simulador va devaluando la cuota mensual según el IPC año tras año, para hacernos una idea del esfuerzo que supondría pagar la hipoteca dentro de X años. Por ejemplo si en el año 15 nos sale una cuota de 500 euros pero la devaluada es de 300 euros, quiere decir que sería el mismo esfuerzo que supondría pagar ahora en este año 300 euros. El simulador tiene en cuenta la evolución del Euribor.