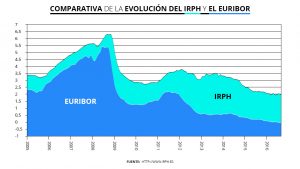

En el mes de mayo, ocurrió una estabilidad en el Euribor y se mantuvo en el -0.191% y cerró en esa cifra. Esto es de vital importancia ya que el Euribor es el índice bancario de tipos de interés bajo el que tienen referencia la gran mayoría de hipotecas en España. Se delimita por la interacción que hay por préstamos entre diferentes bancos o con el BCE.

Las hipotecas españolas tienen el mismo índice de referencia y el euribor cerró el pasado mes con la cifra antes dicha, manteniéndose en el mismo nivel que desde febrero dio pauta a que se permitiera que las hipotecas bajaran y se abarataran cuando les toque revisión en más de 51 euros por año. Es el mínimo que se ha visto en la historia.

El Euribor continúa situado en -0.191% en su tasa diaria, siendo del mismo valor en marzo que como fue en febrero.

Las hipotecas de 120.000 euros que tienen un diferencial de Euribor +1, tendrán una rebaja de 51,6 euros en su cuota por año, que da un total de 4,3 euros por cada mes. Esto es gracias a los valores actuales.

De la misma manera, se informó que el míbor, que es el tipo interbancario que servía de referencia oficial en el mercado hipotecario para todas las operaciones que fueron realizadas con fecha anterior al 1 de enero del año 2000, también cerró en marzo con -0.191%.

La primera vez en la historia en la que el Euribor se encontró en terreno negativo fue en febrero de 2016, ante la política del BCE (Banco Central Europeo), siendo entonces ya dos años en los que se encuentra instalado por debajo del 0% y no se tiene certeza de cuándo comenzará a subir, aunque se estima que eso puede ocurrir en un futuro no tan lejano.

La estabilidad del Euribor en mínimos, hace que la situación actual del mercado invite a pensar que en los meses próximos de encuentre todavía un Euribor estable en mínimos y las subidas sólo serán posibles si el Banco Central Europeo encamina todo hacia una normalización monetaria.

La pregunta más común que se hace en estos días, es en qué momento dejará de caer el Euribor. Debido a que se han retirado estímulos ha habido un efecto en los tipos de interés en el mercado y en el euro que está muy alejado de una política restrictiva, lo que pone en manifiesto que a la hora de creer una retirada de liquidez en el sistema, el mercado espera mucho más del Banco Central Europeo.

El impacto que las circunstancias podrían tener en el mercado de hipotecas, es difícil de delimitar o valorar y el índice ha llegado a mínimos históricos.

La cuota de las personas que tienen hipoteca se aminora cada vez más (mientras su hipoteca sea revisable y variable) sin embargo, es muy difícil que el Euribor en mínimos pueda suponer un incentivo para aquellas personas que están pensando o decidiendo financiarse para la adquisición de un inmueble.