Cotización del Euribor mensual y la cotización del Euribor diario actualizada

|

Última cotización euribor diario (Actualizado el 9/1/2024)

3,553% Media Euribor Mensual (Enero) 3,611%

|

La cotización del Euribor mensual se calcula haciendo la media de las cotizaciones del Euribor diario del mes. La cotización del Euribor se calcula todos los días laborables de actividad bancaria y se publica a partir de las 11 de la mañana.

Actualizado el 9/1/2024

Cotización del Euribor Mensual

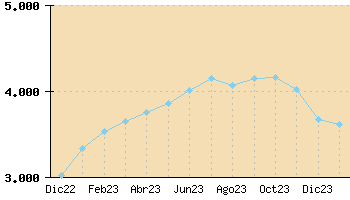

Medias mensuales del Euribor ( este es el valor para cálcular las hipotecas)

| Enero 2024 | 3.611 |

| Diciembre 2023 | 3.679 |

| Noviembre 2023 | 4.022 |

| Octubre 2023 | 4.16 |

| Septiembre 2023 | 4.149 |

| Agosto 2023 | 4.073 |

| Julio 2023 | 4.149 |

| Junio 2023 | 4.007 |

| Mayo 2023 | 3.862 |

| Abril 2023 | 3.757 |

| Marzo 2023 | 3.647 |

| Febrero 2023 | 3.534 |

| Enero 2023 | 3.337 |

| Diciembre 2022 | 3.018 |

Cotización del Euribor diario

La cotización del euribor se calcula a diario a partir de las 11 de la mañana. Aqui teneis la cotización de los últimos días:

| 2024-01-30 | 3,553 |

| 2024-01-29 | 3,582 |

| 2024-01-26 | 3,597 |

| 2024-01-25 | 3,662 |

| 2024-01-24 | 3,676 |

| 2024-01-23 | 3,665 |

| 2024-01-22 | 3,672 |

| 2024-01-19 | 3,655 |

| 2024-01-18 | 3,660 |

| 2024-01-17 | 3,596 |

| 2024-01-16 | 3,596 |

| 2024-01-15 | 3,570 |

| 2024-01-12 | 3,636 |

| 2024-01-11 | 3,654 |

| 2024-01-10 | 3,635 |

| 2024-01-09 | 3,601 |

| 2024-01-08 | 3,616 |

| 2024-01-05 | 3,584 |

| 2024-01-04 | 3,544 |

| 2024-01-03 | 3,545 |

| 2024-01-02 | 3,532 |

Entiendo que la cotizacion mensual es la que se aplica a las hipotecas, ¿no? Es que he oido por ahi euribor a 1 año, euribor a 6 meses y no me llego a enterar bien de nada.

El euribor que se aplica a las hipotecas es la media de coticzación mensual del euribor a un año, que se publica en el boe mensualmente. En este blog puedes verlo en un enlace a la izda.

Todo depende de lo que ponga tu escritura respecto a la revisión de interés. Normalmente es el euribor de hace 2 meses.

Euribor a un año significa que tus condiciones de pago del prestamo no varian durante un año, luego se revisan una vez vencida esa fecha y se actualiza la cantidad a pagar en función del nuevo interes a que esté el euribor, si es a 6 meses, actualizas la cuota del prestamo con esa periodicidad, 6 meses. Espero haberte aclarado

Joder, el euribor nos ahoga todos los meses

Quenes nos ahogan son los bancos, que con los indices (del Euribor) mas bajos que he visto en los ultimos 20 años, ellos han subido el diferencial a medida que el euribor ha ido bajando.= ganan mas

…….LOS MISNMITOS “BANCOS” QUE HAN SIDO RESCATADOS CON “NUESTRO DINERO”

Hay que hablar sabiendo las cosas. Con muchas de las hipotecas actuales (la mayoría) , que se constituyeron con tipos de Euribor altos y diferenciales bajos, los bancos están perdiendo dinero en estos momentos.

A saber: El coste de estructura de un banco grande (Santarder, BBVA, Caixabank, Bankia) no baja del 3%. Es lo que les cuesta abrir todos los días (nominas del personal, oficinas, amortizaciones, servicios centrales, etc…).

Con una hipoteca que en estos momentos tenga un diferencial inferior al 2,5% (que son prácticamente todas) el banco no cubre sus gastos de estructura, por lo tanto tiene pérdidas con esa hipoteca. Gastos: Coste de estructura: 3,00%, Ingresos: Euribor (0,50) + diferencial (1,25%) = 1,75% = Mal negocio en estos momentos

Pingback: El euribor de abril va… »

Que esto lo pare alguien!!! ¿no decian que el euribor iba a bajar del 4% este año 2008?

llegaremos al 6% de euribor, ya mismo jajaja

Esto es una vergüenza.Los bancos nos están timando,y el gobierno no hace nada para pararlos.Deberiamos dejar de pagar las hipotecas,verán como ya no miraban mas el euribor y si miraban a sus clientes.

si la vivienda no hubiera subido tanto no le dariamos tanta importancia al euribor

y a subido por el pais de especuladores que tenemos y los alcaldes que han permitido esto llenandose los bolsillos y no hacer pisos baratos de protecion, que se embolsaban menos dinero

No me explico como sube o baja la cotización del euribor según quieran los bancos. ¿Alguien me lo puede explicar?

El euribor se calcula en base a lo que se prestan los principales bancos europeos entre ellos. El BCE (Banco Central Europeo) pone las normas para los prestámos entre bancos (Precio del dinero, interés mínimo, etc)

Me han dicho en el banco que el euribor ya ha tocado techo y va a empezar a bajar. Por favor, que esto sea asi, ya que llevo 2 años pagando la hipoteca y cada vez que toca revision me sube un huevo ¿alguien me lo puedo confirmar?

La cotizacion del euribor no para, creo que llegaremos al 6%

Bueno pues dada las últimas noticias la cotización del euribor debe bajar considerablemente. Estamos a la espera.

Esperemos que siga bajando, dadas las ultimas noticias, seguiremos eseperando.

Este tipo de interés se aplica a las operaciones entre bancos de Europa partiendo de los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos; esto significa que es el porcentaje que paga como tasa un banco cuando otro le deja dinero.

Realmente el Euribor no es un solo tipo, sino un conjunto de ellos. Las entidades financieras usan diferentes tipos de interés según el plazo al que se prestan dinero. Por tanto se puede hablar de euribor a una semana, a un mes o a un año. El euribor a un año es el que se usa normalmente como referencia para las hipotecas.

Cuando nos hacen un prestamo hipotecario , viene referenciado por tanto al euribor , y el banco le aplica un diferencial , que junto con las comisiones , y las compensaciones que perciben por nominas , seguros , tarjetas etc , seria el beneficio que en principio percibe el banco por dicho prestamo hipotecario

saludos

editado el enlace: No se permite spam publicitario en los comentarios

Hola tengo la revisión el 25 de Noviembre del 2008 que tipo me aplican. Gracias

Carlos. Debes mirar en la escritura de tu hipoteca. Lo habitual es que revisen con la media mensual del euribor a un año de dos meses anterior al de tu revision. Es decir, en tu caso, con la media del euribor a un año de septiembre (5,38%).

Tambien he visto bancos que aplican el del mes anterior, en tu caso octubre (5,24%).

vaya descontrol que tenemos con el euribor nos esta volviendo locos, aunque de momento esta bajando yo no me fiaria mucho cualquier dia nos vuelve a dar un susto, hasta cuando creeis que va a bajar???? llegara a ponerse en el 3.5??? OJALA SUCEDA PARA CUANDO ME HAGAN LA REVISION DE LA HIPOTECA

Ese euribor diario down down!!! animo que el año que viene pagaremos menos por nuestras hipotecas

El euribor que se aplica a las hipotecas no es el euribor diario, si no el que es el euribor de la media mensual

Mi revision es en el mes de febrero .Revision anual.

¿Me podeis decir que euribo me aplicaran?

Banco Caja Duero.

efectivamente euribor +1 puntinto hipoteca para 2009 6.24 por el bbva, los llame por que me extraño

si la revision es a 31 de noviembre el euribor andaba mas bajo sobre 4.4+1 puntito lo logico seria 5.4

pues no señores no se calcula asi, los bancos lo calculan de otro modo.

me pasare por la oficina para que me lo expliquen, pues en mi escritura no viene nada sobre la manera

de calcular de los bancos lo dice claro mibor (euribor)+ 1 punto

no la media del euribor en x meses + 1 punto .

otra cosa si alguien piensa que tengo razon y sabe como puedo arreglarlo , le agradeceria muchisimo que

me informase.

gracias de antemano

Aplican la media del mes que se acordó en la hipoteca. A eso se le suma el diferencial del banco respectivo.

PARA 15 (RICARDO): menos mal que hay alguien que sabe de que va esto. Se revisa con el ultimo eur publicado. Si me revisasen el 4 de diciembre, el ultimo publicado es el de octubre, ya que el de noviembre aun no se ha salido publicado oficialmente. La regla es fijarte en el de 2 meses atras de la fecha de revision.

Para los que piensan que los bancos manipulan el euribor: que no se hagan manolas mentales; trabajo en el sector hace casi 10 años y lo que nos interesa es que la gente PAGUE, no joderle la vida a nadie y quedarnos con sus viviendas. Pensad en para que quiere un banco una casa? para venderla? si hoy vale menos que hace 2-3 años!!! Hasta que la subaste hay que dotar una provision (mirad la normativa Basilea II al respecto), ejecutar la hipoteca (abogados, procuradores, juicio), sacarla a publica subasta y se vende y sobra $ se le da al propietario, NO HAY BENEFICIO. Preguntad en vuestro banco y os lo confirmaran. El que vaya muy jodido con el pago de la hipteca que no descargue toda la responsabilidad en los demas y que se pare a pensar: en una operacion a 30-35-40 años los tipos pueden subir y bajar varias veces y hay que ser muy consciente de donde se mete uno al firmar en el Notario; por cierto, que como a NADIE le obligan a firmar, no entiendo de que se quejan. Señores: que somos responsables de nuestros actos y hay que saber apechugar con las consecuencias de las decisiones poco o nada meditadas.

Saludos (y perdon por la ortografia pero no puedo acentuar correctamente)

Hola

me parece que si no se puede eliminar el euribor…deberian ponerle un tope

para que los hipotecados cuanto mas años han pagado menos les afecte,,,

porque de lo contrario los bancos seguiran llenandose las arcas del dinero

del trabajador normal y corriente que hace un esfuerzo por comprarse una casa y encima de mover la economia con su compra,,,,le cobran mucho mas,,,,

ELIMINEN EL EURIBOR………..o de lo contrario que el estado construya viviendas

y se los de a los ciudadanos que tienen un empleo o una vida laboral constante.

ATENTAMENTE,……RICARDO DURAND,,,,,MADRID

Hay crisis gracias a los bancos. Ellos son los culpables mientras que la gente de la calle se arruina por los intereses altisimos que han jugado los bancos para tener mas Beneficios. Ahora resulta que ellos ( Bancos y Cajas ) tienen crisis y son las personas de la calle que mediante sus impuestos tienen que dejar dinero a los bancos pero sin euribor ni intereses.

Señores del gobierno si nuestros impuestos van a parar para sanear a Bancos y cajas lo minimo que podrian hacer es dejar el euribor ( interes entre bancos ) a 0% o que cierren sus puertas como muchas empresas han tenido que hacer gracias a los bancos y cajas.

He llegado a ésta página ( o blog, ignoro la diferencia) gracias al Google. Estoy asombrado de que, tal como está el mundo, todavía haya personas que ayuden altruistamente a los demás, como en este caso. Me ha venido de perlas encontraros. Muuuchas gracias. ¡Ah, un trabajito! ¿sería posible calcular las cuotas mensuales de una Línea de Crédito?; ejemplo: el banco me ofrece ir disponiendo de 1.000€ cada mes, durante 15 meses, o sea en total 15.000€, a devolver en 48 meses y con interés del 10%. Repito, muchas gracias por vuestra labor.

ESTOY PAGANDO 693 EUROS DE HIPOTECA Y ME TOCA LA REVISION EN MARZO DE 2009 MI DUDA ES LA SIGUIENTE,

CUANDO ME HAGAN LA REVISION QUE ME APLICAN EL EURIBOR DE ESE MES O LA MEDIA DE EURIBOR ENTRE TODOS LOS MESES????? ALGUIEN LO SABE FIJO???? MI REVISION ES SEMESTRAL.GRACIAS

Cristina,

La solución está en tu hipoteca. Mirate bien lo que firmaste, sobre todo en lo referente a la revisión.

Te puedo decir que lo normal es que te apliquen el Euribor que para el día de tu revisión esté publicado (y digo día y no mes porque también influye, ya que no es lo mismo que te revisen el 17 de marzo que por ejemplo el 23).

El Euribor publicado el día de tu revisión será

– si te revisan a principios: la media mesual del de hace dos meses (es decir el de enero)

– si te revisan a finales: la media mensual del mes anterior de su publicación (el de febrero).

Como conclusión decirte que si no te lees tu hipoteca puede que todo lo que te he contado no sirv para nada, pues al final, lo que firmaste es lo que manda.

Un saludo,

Isidoro imagino que los cálculos son fáciles.

Si pides un crédito de 15.000€ y te ponen un interés del 10% quiere decir que pagarás en total 15.000€ + 10% = 16.500€ como es a pagar en 48 meses = 16.500€ / 48 = 343.75€ al mes que pagarás por tu crédito durante 2 años…. ¿no?

Buena pagina,

Pero aquí hay perdidos, listillos que no se enteran y otros que tienen algo de idea; pero nadie que sepa de verdad.

Saludos a todos.

Scofield, muchas gracias por tu atención.

Creo que no me expliqué bien. Yo no dispondré de los 15.000€ de una vez, sino que sacaré 1.000€ cada mes, es decir, el primer mes pago intereses y amortización de 1.000€, el segundo mes los pago de 2.000€ menos lo que amorticé el mes anterior y así sucesivamente, o sea, la cuota mensual va creciendo.

Por otra parte, creo que tus cálculos no son correctos. Los 16.500€ serían si los devuelvo de una sola vez y al cabo de un año (capital más intereses), pero como se devuelve mes a mes durante 48 meses, hay que tener en cuenta lo que amortizas en cada mensualidad y los intereses del capital y plazo restantes.

Después de enviar mi mensaje me di cuenta de que quizá lo puse en el sitio equivocado, debería ir en el apartado de “Cuadro de Amortización”. Pido disculpas.

Reitero mi agradecimiento.

me encanta esta pagina,

acabo de ver los comentarios de que se elimine el euribor… no soy economista pero lo poco q se es que el euribor es un instrumento para controlar la inflaccion, yo tengo un comercio y desde que abrí en 2002 he subido los precios hasta este año, porque? porque se pagaba, el precio del dinero era “barato” a la gente no importaba aplazarlo y aplazarlo, total ya se pagaria, no? ahora las familias al tener q destinar mas dinero a sus deudas por estar el interes mas alto… pues estrangulan el consumo, hay menos consumo de productos no basicos, por lo que gente como yo no vendemos casi nada, como esta pasando desde unos meses… creeis q yo pienso subir los precios el año que viene… ni se me ocurre, pues como yo muchos y en muchos sectores, por lo tanto un euribor alto hace q la inflaccion no suba. ahora esta bajando precisamente para incentivar el consumo, pensareis q subira la inflacion… puede, pero para el año que viene ya estamos bastante acojonaos como para subir precios, q nos conformamos con vender mas o menos lo mismo, pero seguir vendiendo.

y al de poner un tope al euribor… normalmente le hay, pero hay q leerse la escritura q es lo mas complicado, yo se que tengo un minimo del 2.25 y un maximo de 15, eso son las cosas que cuando preguntas por la hipoteca nadie te dice… porque si ahora bajara al 1 que rabia daría no?

un saludo a todos y animo q esto pinta mejor!!!

Como sugerencia para le mejora de esta página: echo en falta como dato crucial en esto de las hipotecas el valor de la última media mensual publicada en BOE.

Muchos se estarán haciendo ilusiones al ver como va el Euribor, pero nos encontramos que a 16 de diciembre se está aplicando en las revisiones la media de octubre (5,25) con la consecuente subida de la cuota.

Deberian de darse mas prisa en publicar las medias en BOE. Ya se que esto es una loteria y lo que hoy me perjudica, mañana me puede beneficiar. Pero si el Gobierno sabe que acelerando la publicación en BOE de las últimas medias mensuales se va a beneficiar a todas la familias hipotecadas, por lo menos en este momento, por qué no acelerar su publicación??

Un saludo.

Venga, algún entendido que opine y valore la viabilidad de mi “propuesta”.

Jesus, tomo nota de tu propuesta. Próximamente publicaremos las medias mensuales del euribor en el BOE actualizándolas a medida que se publiquen.

Saludos

jesus: yo creo que esto lleva un orden unas veces para bien y otras para mal, cuando sube es de puta madre pillar el euribor de hace dos meses y ahora jode verdad? a mi me ha pillado el de octubre y me jode, una opcion muy buena es cambiar de hipoteca sobre todo los q tenga revision anual ya que si consigues un tipo mas bajo en la hipoteca… y luego se aplica normalmente los tres primeros meses tipo especial y luego el actual, por lo que dentro de tres meses sera el de dos meses antes… osea el de enero que sera muy bajo… pues es investigar si lo que se ahorra en las cuotas a nuevos tipos merece la pena…

calculadora y adelante!!!

y otra cosa es interesante si se pide nueva hipoteca no solo mirar el diferencial, sino los minimos tambien… porque la mia con bbva por ej. tengo untipo minimo del 2.25, osea q si baja de ahi me va a dar igual, esta en escritura, tambien se fija un tipo maximo, lo que pasa en mi caso q tengo el 15, pero espero q nunca se ponga asi…

saludos y animo

Es cierto tito, y así lo reflejé en mi comentario. Pero no es menos cierto que en la coyuntura en la cual nos encontramos si hubiese un poquito de voluntad se podrian hacer las cosas mejor.

Y cuando digo mejor, me refiero a que se se piense un poquito mas en el trabajador, en el que va viviendo el dia a dia.

Lo que está claro es que los bancos nunca pierden. Me gustaria hacer un estudio de en que fechas se publican los tipos medios oficiales para comprobar si cuando ha habido una subida de tipos corren mas en publicar que cuando ha habido una bajada.

Hagamos ese estudio y luego opinamos otra vez.

Un saludo y gracias por tu comentario.

Chicos, lo único que veo leyendo los comentarios de casi todos es:

1º desconocimiento total de lo que significa una préstamo con garantía hipotecaria. Es la operación financiera mas grande nuestras vidas y el 90% va al notario dispuesto a firmar lo que sea si detenerse a pensar en que la obligación de pago es para 30,40 e incluso 50 años y que a lo largo de ese tiempo se repetiran estos ciclos varias veces; ni siquiera se leen la escritura, ni se preguntan dudas, etc, etc.

2º Una candidez que no me esperaba en personas adultas. Que se elimine el euribor (leeros las escrituras de préstamo, que el caso está previsto), que los bancos se forran a nuestra costa y que deberiamos quemar sus sedes centrales…por favor!!!! Ahora mismo se vende la ropa la 50% de su precio sin estar en rebajas ¿y alguien piensa que venden a pérdida?; si os cuento a qué precios se importa la ropa desde el sudeste asiatico, alguno se cae de culo pensando en lo que luego paga por una camiseta. Pero contra ese gremio no protesta nadie. O contra el frutero que gana un 150% en cada kilo de fruta que vende? O contra la hostelería que vende los refrescos con un 800% de beneficio?. No digo que haya que hacer la revolución, simplemente que solo nos fijamos en lo que suponen las grandes cantidades y no las pequeñas y eso es un error. Si pago 3 euros por una Coca-Cola con el margen antes comentado, no pasa nada. Si me compro una casa a crédito (es decir sin aportar, en muchos casos nada de capital) y devuelvo el dinero con un 6% de interés monto el follón padre. Sugerencia: pensemos siempre en % y no en cantidades.

3º Por favor, que alguien me explique por qué es fundamental en nuestra cultura el tener una casa en propiedad; el que ahora va jodido con cuotas de 1.500,-€ ¿no podría estar viviendo tan ricamente pagando 650,-€ de alquiler(precio de Zaragoza de una vivienda digna en alquiler)? El que diga que alquilar es tirar el dinero puede tener razón, siempre que tenga muy seguro de que tiene capacidad de reembolso suficiente. Y puedo decirle que si lo que no gasta en la vivienda (intereses mayormente), lo ahorrase, al cabo de 40 años tendría tanto o mas patrimonio que por ser poseedor de una vivienda…con 40 años de antiguedad.

Saludos

Me interesa mucho este punto de vista que planteas. No te falta razón, a ti ni a ninguno de los que habéis comentado que meterse en una hipoteca es algo para pensárselo muy en serio. Luego, como siempre (y sobre todo en épocas de crisis fuertes como la actual), viene el llanto y el crujir de dientes. El otro día hablaba con unas amigas sobre la situación y ponían el grito en el cielo acusándole de todo al Gobierno. Como si fueran nuestros padres, ahora tenían que sacarnos de todos los problemas… A ninguna se le ocurría pensar que habían vendido sus pisos anteriores para comprarse otros más grandes y estupendos y, pensando que en unos años se iban a forrar con la operación, se habían metido en un buen lío de dinero. Y ahora echan la culpa a los poderes públicos de su error. No digo que los políticos sean inocentes, pero el que quiera un estado paternalista, que se busque un régimen como el de Mao.

para Jesús:

la media del Euribor, o sea, el índice base de los precios hipotecarios, se publica entre el 22-23 de cada mes, desde hace mucho tiempo. Con un préstamo a tipo variable (casi todos en España) unas veces esto nos perjudica y otras nos beneficia y haciendo números es muy posible que se compensen a lo largo de toda la vida del préstamo (mínimo 30 años en las hipotecas firmadas en los últimos años). Hay que pensar que estas operaciones son a muy largo plazo y hay que mirarlas con esa perspectiva.

Saludos

Para JEXS:

Que estoy de acuerdo contigo. Y yo si me leí la escritura antes de firmar. El notario se ganó bien su sueldo conmigo.

Gracias por el dato de la publicación del Tipo que yo desconocía.

No estoy de acuerdo en que se le eche la culpa por completo y toda la responsabilidad al que firma la hipoteca. ¿¿Libre mercado, no intervencionista???

Sólo para lo que interesa y sino mira como los bancos se han dejado rescatar. Quien nos rescatará a nosotros???

Y que conste que yo se lo que firmé. Que no me metí mas allá de mis posibilidades y que me puedo sentir un afortunado a dia de hoy. Ahora, eso no significa que no me joda que el Banco me la meta doblada cuando quiere.

Un saludo.

Por cierto, yo he estado 5 años de alquiler y te diré que si es tirar el dinero.

Nunca sabes cuanto tiempo vas a estar en esa casa. No puedes invertir ni maquear esa casa porque no es tuya.

Si tienes hijos no les puedes dar la estabilidad de un hogar, sino siempre como los nómadas.

Con la política de alquilires y la mentalidad de propiedad que hay en este pais nos falta mucho para que el vivir de alquiler sea una inversión.

De soltero y cuando no tienes compromisos el alquiler está bién para un tiempo pero luego todo cambia.

De mis cinco años de alquiler, te digo que tiré a la basura 35000 euros.

Además, los caseros son unos tiranos y se creen que te tienes que conformar con los muebles de su bisabuela que no valen ni para hacer leña.

El comentario de JEXS no puede ser más apropiado ,viene como anillo al dedo para que algunos se den cuenta de que han podido cavar su propia tumba.Algunos de los comentarios que leo por aqui solo son un triste reflejo de la sociedad en la que vivimos,donde la incultura hace que queramos montar una revolución por un problema que hemos creado nosotros mismos.Gracias a dios me siento un afortunado por poder incluso cancelar al año más hipoteca de la que tengo que pagar(a modo de inversion),pero eso no me lo ha regalado nadie ,sino que cada uno debe conocer sus límites y no meterse en cosas que no vas a poder pagar.Me hace gracia la gente que se queja por quejarse,que son capaces de comprarse una casa y un audi y meterlos en la hipoteca, yo vivo con mi casa y mi cochecito y todo al dia,por lo que las subidas de euribor me producen alegria por mi y gracia por los que estan hasta el cuello y se dan cuenta ahora de que se metieron donde no se tenian que haber metido.La fluctuacion de intereses hara que tarde o temprano vuelvan a subir,por lo que los que hayan actuado con responsabilidad los sobrellevaran y los que no a pasarlo mal les toca….. haber si cambia un poco la mentalidad consumista y el yo mas que tu que tenemos los españoles.

Daniel, diciendo que las subidas de Euribor te dan alegria…, demuestras que tipo de persona eres.

Tu situación ahora puede ser todo lo estupenda que tu quieras, pero la vida da muchas vueltas.

Yo tambien tengo una situación económica buena y no alardeo ni hago saña con la desgracia de los demás.

No saques conclusiones erroneas de mi mensaje ,lo que digo es que me alegro de que suba el euribor por aquellos que viven por un nivel por encima de sus posibilidades,sabiendo que hace 2 años hacia atrás vivir a credito era barato, y no le importaban meter casa y coche juntos por.ej en la hipoteca.Por su puesto que no me alegro por el resto de personas que no han tenido mas remedio que vivir hipotecado,entre los cuales me incluyo, pero lo que quiero decir que cada uno debe saber lo que firma y las responsabilidades que ello conlleva.

Por otro lado ¿consideras que estoy alardeando? si simplemente digo que he sido lo suficientemente responsable para no endeudarme más de lo que debería, y que vivo en una casa normal y con un coche cualquiera, si esto es alardear alla tu y encima me tachas de mala persona gratuitamente…anda ya.

Daniel es un gilipollas, desde luego que alegrarse de las subidas del euribor sólo lo hace un idiota. Si tanto te alegran, corre y dale un poco mas de dinero al banco, a modo de regalo, verás como eso te hace feliz.

Yo por lo pronto solo quIero ¡QUE SIGA BAJANDO EL EURIBOR!. QUE BAJE, QUE BAJE, QUE BAJE!!!!

otro que no sabe leer….

OK, no estoy de acuerdo contigo Daniel. Pero no convirtamos esto en un foro de peleas, ni de buscar quien es el culpable.

Hablemos de soluciones, de perspectiva de futuro.

Que cada uno aprenda de sus errores, pero no le machaquemos encima.

De acuerdo jesus

Y que puedas soportar tu hipoteca no creo que quiera decir que no te importaria pagar un poco menos de letra o dedicar un poco mas de tus ahorros a amortizar crédito y no a pagar intereses.

por eso digo por lo que me alegro y por lo que no,si lees otra vez,verás que digo que me alegro por mi y es por eso,cuanto más bajo este el euribor menos intereses voy a pagar y mas rentable será la cancelación para mi,sobre todo si cancelo acortando años y no capital exclusivamente, es por lo que comentaba que al final de año normalmente cancelo hipoteca sin pasarme del limite de deducción para que así me puedan devolver un 15% del importe cancelado anualmente,si lo miras bien es uno de los mejores productos financieros encubiertos que hay.

para Jesús (40)

cuando sabia un poquito de matemáticas finacieras podía demostrar numericamente que alquilar no es un error…financieramente hablando. Otro tema es lo que comentas de estabilidad, psicologia del poseedor,etc; pero entonces ¿por qué en el resto de Europa (por ejemplo en Alemania, Holanda…) mas del 60% de la población vive de alquiler y no pasa nada? ¿Ellos no tiran el dinero y nosotros si?

De acuerdo que el mercado de alquiler aquí está como está, o sea, mal.

Si ponemos algunas premisas, veras que economicamente no sale mal:

1) que la burbuja inmobiliaria no es una constante en el tiempo y bien que se ha visto; y por otro lado que las viviendas se devaluan y no me tomeis por loco: un piso de 50 años es un bien viejo al que hay que someter a costosísimas reformas y actualizaciones.

2) que la diferencia entre la cuota de la hipoteca y el alquiler vaya destinado al ahorro y a inversiones no especulativas que simplemente intenten batir la inflación.

3) que si fuesemos un pais con políticos con dos dedos de frente habría que eliminar la deducción por compra de vivienda habitual (QUE NO EXISTE EN EL RESTO DEL MUNDO MUNDIAL, y lo pongo en mayúsculas para que algunos se enteren).

A la cuenta de la vieja sale que si llevas 30 años pagando una hipoteca, e insisto, si no hubiese deducción fiscal (que sería lo normal) y reinvirtieses sin especular la diferencia entre ambos pagos verías que al final de ese periodo tu capital equivaldría o superaría el valor de una vivienda normal. Con la ventaja que el dinero es líquido o cuasilíquido y en cambio un bien raiz, y ahora se ve, es un bien que no siempre es facil monetizar. Y además no hay que pagar derramas para pintar fachadas, poner ascensores, etc.

Y que conste que yo tambien tengo vivienda habitual en propiedad, pago religiosamente mi hipoteca y rezo por que baje el euribor y me revisen el tipo que pago; tambien os cuento que cuando compré los tipos estaban por 3% y me hice simulaciones de cuotas poniendo que los tipos llegaban al 6%. Y si me metí fue por que ví que aún así podría pagar aunque fuese esforzándome. Y, desde luego, ni soy un visionario ni me considero mas listo que nadie.

Saludos a todos y por favor, buen rollito en los comentarios que creo que podemos aprender mucho de las experiencias ajenas

pienso que el tema del alquiler en España hasta que se produjo el boom inmobiliario que disparó los precios no compensaba económicamente porque lo que se pagaba por una casa en propiedad(via hipoteca) era similar a lo que se pagaba por alquiler,e incluso la vida de las hipotecas era menor en general,pero a partir del boom se dispararon los precios de vivienda nueva por lo que las hipotecas pasaron a ser muy elevadas y largas hasta llegar al casi colapso al que se ha llegado,por lo que ahora pagar a 25 o 30 años una vivienda sale muy parejo a la larga con un alquiler.La única diferencia es que al final la casa para bien o para mal es tuya y con alquiler no.

Hola a todos! Veo que todo el mundo se preocupa por el Euribor…..me parece muy bien , pero tenemos que partir desde el asunto “Trabajo”….si hay trabajo hay dinero para pagar las hipotecas , bueno, es decir pagar los intereses de los bancos porque un 90 % son intereses en los primeros años de hipoteca; y si hubiese trabajo para pagarlo todo sin problemas esa historia con las imobiliarias se tenia que terminar…..hombre ….me parece que son ellos mismos que ponian 2, 3 kilos demas en el precio de venta de los pisos…y luego somos nosotros los que hemos metido de todo dentro de las hipotecas….cohes, muebles, vacacciones….y hemos llegado donde estamos……; luego el Sr Trichet que con su politica quizo mantener los tipos de interes tan altos “por protegernos” ; bien, ahora se tiene que mirar con otra cara el tema …..las hipotecas van a bajar poco a poco pero lo van a notar solo a los que les toca la revision en el mes de enero por si tienen en la escritura “euribor a 1 año tomandose como referencia el del mes anterior” ( si la revision es en el mes de Enero se toma como referncia el de noviembre porque es el que se publica en el BOE en Diciembre y a eso viene -el del mes anterior-) ; ahora bien las hipotecas bajaran, las imobiliarias no pondran kilos y kilos de comision ,los precios de los pisos bajaran y por lo ultimo los bancos prestaran dinero solo a los que son solventes ….es decir lo corecto en un mercado como ese…..;poco a poco se recupera la confianza y quiza de aqui a 1 año empezamos a subir otra vez como en los ultimos años porque es posibile; España tiene un potencial muy alto; la gente no tiene que temer en meterse en una hipoteca REAL ( con el precio justo de la vivenda, con pocas comisiones de los tercios, y sin refinanciar muebles …etc) ; a la larga la gente que tiene su hipoteca saldra mejor que los que viven de alquiler , y no tenemos que comparar lo que hay aqui con lo que hay en Holanda y Alemania, donde la mayoria vive de alquiler, porque ellos van pagando durante 30 años un alquiler y al final no tienen nada pero al menos si a nosotros no nos queda nada a nuestros hijos les queda algo; el algoritmo es el siguente: por un alquiler digno se paga 600-700 euros ; por un piso hipotecado en 200.000 euros se paga durante 35-40 años una letra de 870-900 ( segun el diferencial) , de aqui son intereses 700 euros y se amortizan solo 170-200 euros , pero ojo en los primeros años de hipoteca…..luego la situacion cambia….bajan los intereses ( despues de 6,7 años) 500 euros y sube la amortizacion 370 euro..lo que es mucho mejor que pagar un alquiler durante toda la vida; claro… da miedo pensar que uno tiene que pagar 35 años tanto dinero todos los meses….bajo hipoteca, pero aqui uno mismo sabe lo que es mejor para el; os deseo a todos mucha suerte, salud y que a todo el mundo le baje la hipoteca;

Para Andrei

–

dime donde pagas a día de hoy 870-900 por una hipoteca de 200.000 a 35-40 años, que me apunto. Al 5% a 35 años a mi me salen 1010,-€ y a 40 años 965,-€.

Y que los tipos bajen mañana no quiere decir que no vuelvan a subir pasado: no caigamos en los mismo errores, por favor, que de esta lo que tenemos que hacer es aprender para el futuro.

Por otro lado, dentro de 40 años, les dejas a tus hijos un bien viejo en el que hay que seguir inviertiendo para mantenerlo y si ahorras la diferencia entre la cuota y el alquiler e inviertes sin riesgo para que simplemente la inflación no te devore el dinero, les dejarás un bien líquido y facilmente repartible . Insisto en que no creo que en España seamos los mas listos de la clase y que los alemanes, holandeses y europeos en general sean muy tontos por vivir mayoritariamente de alquiler.

En lo que estoy de acuerdo es que mientras hay trabajo, no hay crisis y que esta nos cae encima en el momento en que nos quedamos en paro.

Saludos

Hombre Jexs, ese bien viejo que tu dices dejar a tus hijos puede ser algo mas que eso.

Por un lado puede que les estés solucionando el problema de la vivienda a ellos, ya que por mucho tengan que gastar en reformas y mantenimiento (que no será para tanto), siempre será inferior al gasto hipotecario o arrendaticio.

Por otro lado, les puedes dejar un bien que pueden destinar al alquiler y ese si es el negocio. El negocio no es del arrendatario sino del arrendador. A una media de 600 euros mensuales, resulta que te llevas al bolsillo 6000 euros anuales mas las ventajas fiscales que cada vez van a ser mayores para el arrendador.

Bueno, son opciones todas con sus ventajas y sus inconvenientes. Es difícil decantarse por una y defenderla acérrimamente, así es que yo me decanto por la compra pero sin pensar que el que opta por el alquiler sea mas tonto que yo.

Un saludo.

Vamos a dejarlo en que es una cuestión cultural.

Es como decir que los Ingleses son tontos porque su comida fuerte es el desayuno y nosotros somos los mas listos y sanos con nuestra dieta mediterranea y nuestras tapitas del medio dia.

Es una cuestión cultural.

Opciones válidas ambas.

Por cierto, alguien sabe cuando coño van a publicar la próxima media mensual del EURIBOR.

Me parece mu fuerte a fecha de hoy aun se esté aplicando el 5,25 (media de octubre). A este paso, a mi que me revisan a primeros de enero me van a revisar con la media de octubre con la consecuente subida de la cuota.

Y en los medios se les llena la boca diciendo que las hipotecas se abaratan hasta un 34%. Que mentira mas grande.

creo que tienen de margen hasta el ultimo dia del mes,pero normalmente lo publican alrededor del 20.De todas formas cada banco toma una referencia distinta y esto viene en las escrituras.Por ej. en mi escritura pone que cogeran el del mes anterior publicado en el boe, es decir, en mi caso me toca renovar el 23 de febrero , un mes antes seria el 23 de enero,que en teoria seria cuando publican el de diciembre, pero como se demoren como este mes está pasando me van a coger el de noviembre.Yo pienso ( y es una realidad)que el gobierno está ayudando a la banca y al banco le conviene tomar euribor altos, por mucho que digan que solo ganan el diferencial.No creo que sea una casualidad el retraso en la publicacion ,si bien el 20 fue sábado ,ayer lunes lo podian haber publicado.Hay que tener en cuenta que venimos de una etapa de euribor alto y que a partir de ahora el 100 % de las hipotecas se revisan a la baja, con lo que los bancos son los primeros interesados en tomar referencias altas y se encuentran apoyados legalmente ya que ,si no está publicado en el boe ellos no tienen culpa.

para jesus:

rectifico lo anterior.El euribor de Noviembre se publicó en el boe el pasado 18 de diciembre, 4.35%.

Gracias Daniel, la publicación del euribor en el BOE es mensual? Es decir, hacia finales de enero publicarán la media de diciembre, no? Y en base a ese se harán las revisiones, etc.

Si ,hacia el 20 de enero publicarán la media de Diciembre, que normalmente es en la que deben fijarse los que renueven hipoteca hacia final de febrero,aunque cada banco fija unas condiciones particulares que hay que mirar en la escritura del préstamo hipotecario, pero ya digo que como norma general hay que mirar el euribor de 2 meses antes del mes de renovación.Si el euribor sigue esta evolución bajista terminará el mes de Diciembre con una media que rondará el 3.39%.

Bueno, yo eso de los 2 meses no lo tengo así exactamente, me especifica último euríbor publicado en BOE, de todas maneras luego lo miraré. Va a estar justito, publicarán sobre el 20 y me revisarán hacia el 25-30 de enero, a ver si tengo suerte.

Desde luego que el tema del alquiler o compra es un tema muy subjetivo pero ¿tan mal viven en Alemania, Bélgica, Holanda,etc los que hoy no heredan una casa porque sus padres han vivido toda la vida de alquiler? Francamente, no lo creo.

¿Qué preferís ahora mismo: heredar 240.000,-€ (líquidos, fraccionables y gastables) o una vivienda que hoy por hoy es un bien casi ilíquido, es decir, que hacerlo dinero contante y sonante es muy complicado?

Desde luego que depende del momento pero son opciones que habría que comtemplar.

Saludos, feliz Navidad y abajo el precio del euribor ;-D

Hola!! Feliz Año a todos!!

Tengo una duda y quería ver si me podéis ayudar. Me he comprado un piso y el banco me ha pedido que diga sobre qué media quiero la revisión de euribor, ¿enero o febrero? ¿Qué media creeis que será mejor??

Mil gracias!

todo apunta a que será mejor la de febrero

Para Bea 63

No quiero ser listillo pero creo que no te han informado bien: no pueden darte a elegir el mes respecto al que revisar la hipoteca. Calcula el mes en que firmaste y eel periodo de revisión y sobre ese periodo tomaran la referencia.

A VER SI ALGUIEN ME PUEDE AYUDAR YO NOTARE ESPERO MI BAJADA DE CUOTA, EL MES DE MARZO O SEA QUE ME REVISAN EN ENERO ALGUIE SABE QUE TIPO DE EURIBOR SE ME APLICA EL DEL MES DE DICIEMBRE. PORQUE ESTOY ACOJONADO

SALUDOS

Luis, El mes de diciembre ya se ha publicado en el boe con fecha 3 de enero y ha sido el 3,45, por tanto, obligatoriamente te tiene que bajar,

Feliz Año Nuevo a todos!!!!!!!!!!

para 66 Luis

si te revisan en enero, el tipo que se te aplicará será el de noviembre, 4,35 + el diferencial pactado.

Parece ser que esto va a cambiar, y si se hace oficial, se va a publicar el dato en el BOE antes de lo que se hacia hasta ahora para que se revise con el tipo del mes anterior, pero este mes es cuando tiene que hacerse oficial.

De todos modos, tengas revisión semestral o anual, tus cuotas bajarán.

No os olvideis que en época de bajadas estas medidas hacen que se apliquen mas rapidamente pero en época de subidas tambien hace que las alzas se apliquen con caracter mas inmediato.

Ya se ha hablado varias veces sobre esto: a lo largo de la vida de la hipoteca unas veces los periodos de revisiones juegan en nuestra contra y a nuestro favor.

Para el que vaya a firmar una hipoteca, si puede, que aguante hasta, al menos, el mes que viene para coger de lleno la bajada.

Saludos

Para María! Muchas gracias por la notia de la publicación del Euribor de diciembre el 3 de enero. Si te digo la verdad ni siquiera habia leido ese BOE, ya que no me esperaba ese notición.

Parece ser que en el Gobierno leen este foro (ja,ja) y que han echo caso a mi propuesta (ver comentario 32Jesús).

Bueno, como ya comentamos en su momento esto del dia que se publica la media es una loteria que en unos casos nos irá bien y en otros mal, pero la coyuntura del momento aconsejaba una medida como esta.

Ahora veré bajar mi letra 200 euros, (ahí es na).

wenas a todos me revisan la hipo en marzo alguien puede decirme k euribor m aplicaran

Para todos los que consultan el tema de las revisiones (por ejemplo, Jesús en la entrada nº32)

trabajo en una entidad financiera donde hemos tenido que atender las mismas preguntas aquí expuestas y la mejor respuesta es: vamos a mirar lo que pone en las escrituras.

Os copio lo que pone textualmente en el clausulado de una escritura de préstamo hipotecario de una persona a la que han revisado su hipoteca en diciembre e insistía en que habia que aplicarle el euribor de noviembre en vez del de octubre:

“se entenderá por Euribor, a efectos de este contrato, la referencia interbancaria a un año, publicada por el Banco de España en el BOE el mes anterior al de las fechas de revisión señaladas en esta clausula y sin efectuar ajustes o conversiones”.

Y esta es la explicación que le añadí en la contestación:

Si la fecha de revisión es Diciembre, se aplica la referencia publicada el mes anterior, Noviembre, y que hace referencia al mes de Octubre la cual se cifra en el 5,248%; de ahí que se hable de que la regla práctica es que se revisa con el tipo de 2 meses atras a las fechas de revisión.

En la práctica a quien tenga una clausula como esta, le va a dar igual que publiquen el índice el día 5 que el día 22 .

Aunque es poco consuelo hay que recordar que tarde o temprano nos tocará la situación inversa, es decir, la revisión en época de alza de tipos y entonces será mejor que se aplique esta regla que no la del mes inmediato anterior, es decir, a lo largo de los 30 años de vida de una hipoteca esos posibles beneficios se compensarán con otras situaciones menos favorables para nuestros bolsillos.

Saludos

Jexs…, en mi escritura dice “última media publicada en BOE a fecha de revisión”, por lo que a mi si me ha ido de puta madre esta publicación el dia 3 de diciembre.

Un saludo.

en la mia pone resumiendo algo así : ” el que esté publicado el dia 1 del mes anterior al mes de renovación” , por lo que siempre me cogeran el publicado dos meses antes, por que es casi imposible que publiquen en el boe el dia 1 el euribor del mes anterior.Mi escritura se firmó un 5 de Marzo, y siempre me cogen el de Diciembre , por que el publicado el dia 1 de Febrero sieempre es el de diciembre.

En efecto, puede haber tantos casos como escrituras de préstamo consultemos.

En fin, por lo que yo veo, y alguien ya comentó, lo mas importante es seguir teniendo trabajo para afrontar la crisis. Las peores situaciones que se ven son las de las personas que realmente no pueden pagar por haberse quedado sin empleo y con el nivel de precariedad laboral que hay en nuestro pais no tienen ni derecho a paro o cobran 4 perras porque en sus empresas les pagaban hasta el 50% en “B”

Saludos

Me ha tocado vpo entrega 2011. Nos obligan hacer hipoteca con banesto, pero me dicen que tendré la ventaja de que no me afecta el euribor en la hipoteca, sino el tipo de interés, que es el consejo de ministro el que lo marca. ¿Cuánto es este tipo de interés? ¿Cómo calculo mi hipoteca?

Y mientrastanto, el IRPH de las cajas sigue al 6,047%, es decir, 3,5% por encima del EURIBOR, si eso no es un robo, que alguien me lo explique.

¿¿¿¿ Al 6% ????

¡¡¡Menudo robo!!!

Ahora el Banco de España adelanta la publicación del euribor. En los primeros días del mes siguiente saldrá publicado.

A primeros de Febrero saldrá publicado el de Enero. Se adelanta 1 mes la publicación

TENGO UNA DUDA HABER SI ALGUNO ME PUEDE AYUDAR:

ME HACEN LA REVISION DE LA HIPOTECA EL 23 DE MARZO Y LA TENGO CADA SEIS MESES,AHORA MISMO ESTOY PAGANDO 693 € ASI QUE ME IMAGINO QUE CUANDO ME HAGAN LA REVISION ME LO BAJARAN BASTANTE PERO LA DUDA QUE TENGO ES QUE EURIBOR ME APLICARAN PARA LA REVISION, SERA EL DE ENERO?? EL DE MARZO?? O UNA MEDIA DE TODOS LOS MESES??? ALGUIEN ME LO PUEDE DECIR?????

GRACIAS

El uuribor desde agosto 2008 hasta la ultima cotización a bajado 3 PUNTOS.

Queremos las rebajas YAAAAAAAA

a cristina:

segun lo que dicen q se ha adelantado la publicacion de euribor… se te aplicaria el de febrero… pero convendria que te leyeras la escritura porque puede q tengas un tipo minimo qfuera mas alto q el euribor de febrero…, por lo que te daria =, yo por ejemplo mi tipo minimo es del 2.25 osea que en mi caso no me afecta que baje del 2.25, por que pagaria el 2.25.. entiendes?

un saludo

A mi no me hace tanta gracia q se adelante la publicacion del euribor, a mi me tocaba revison con el de abril, pero ahora con la publicacion mas rapida me va a tocar el de mayo… y si en mayo ha empezado a subir? que?

ya se, nos empezaremos a quejar y a decir que ahora q se retrase???

un saludo

a Tito:

Muchas gracias por la aclaracion, me leere la escritura haber que pone gracias

pues mira yo pago 940 euros por un credito hipotecaria de 155000 empeze pagando720 y yo creo ke a tocado techo me parece un abuso ke te suba 220 euros en un solo año abusones de mierda ahora en junio me toca revision espero ke me baje esos 220 ke me subio o mas por ke en un año y medio abre bajado algo de capital digo yo eso si ke es un abuso ke pago 940 y le kito de capital 140 donde se van esos 800 euros alos bolsillos de los bancos no?? vaya mierda eso si ke es un robo si en ves de kitarme 140 me kitaran na mas ke la mitad 500 euros abria bajado la hipoteca en dos años casi 12000 euros entonces el euribor no nos hubiera picado tanto el problema es ke abusan y ke yo creo ke se tenian ke kitar mas capital de los recibos

Yo tengo la revisión en Mayo tambien pero espero que no suba no creo por que la cosa esta mal pero mal para todos y si sube despues de bajar ya seria el colmo de los colmos .

Yo pago 1010 de 670 € que pagaba una pasada no tengo casi ni para pagar ,cuanto pensais que me bajara la cuota a mi ? a mi me la hacen anual y en mayo me hacen la revisón y espero que me bajeeeeeee .

a mar: pues solo tienes q volver a la pagina anterior y rellenar los campos

a alberto :

pero que pasa, no me jodas q no te has informado de como funcionaba una hipoteca? porque eso es para todos por =, osea q has hecho la compra mas grande probablemente de tu vida y no te has informado de como iba esto a funcionar? pues casi q no lo vallas diciendo por ahi, porque vas aquedar fatal!

sabes lo que es un plazo fijo? tu le das dinero al banco y el banco pasado un año por ejemplo te lo devuelve y ademas por ejemplo con un 5% de interes osea de un millon te devuelve un millon y 50.000 pelas no?

bueno pues si le dejas 26 millones querras que te de de intereses 26x 50.000 q es un 1.300.000 al año no? pues eso mismo te pide el banco si es al reves, solo q te lo pide mes a mes 1.300.000 entre 12 meses son mas o menos unos 650€ al mes, pues esos son los intereses q tu pagas (de tu deuda), luego lo de quitar capital, quitas lo que quieras, pero esos 650 son sagrados, que ocurre que lo q quites de capital de eso no vas a pagar intereses nunca mas, osea que si despues de un año y medio debes 25 millones en vez de 26 sacas el 5% (o el interes aplidaco en tu caso) de lo que debas, lo divides entre 12 y esos son intereses sagrados. entiendes? si es mu facil!!!

yo tambien odio a los bancos pero son necesarios, y si no estas de acuerdo pues no haces hipoteca y te vas de alquiler!

un saludo a todos

Tito muchas gracias jaja que tontita soy jajja y una cosita el euribor me poner el de Enero 2.639 este cual es el que van a publicar en el Boe? pero claro no sera este es que me pondran a mi pue yo la tengo en Mayo cual tendre que mirar el de Marzo ? muchas gracias

a mar:

no lo se, yo creo q segun que dia te revisen, si hubiera salido ya el de abril te pondrian el de abril, esque por lo que he leido aqui, ahora se esta publicando antes y quizas te pille el de abril, te imaginas q ha empezado a subir otra vez? yo es el temor que tengo

No hombre como va a subir tan pronto seria muy injusto para todos!!!!!!

Saludos .

para tito sobre el comentario de alberto (y tambien para este)

bravo!!!!

realmente es tan sencillo como lo cuentas. Y, en efecto, me parece infantil la postura de alberto ya que parece que no ha visto la tabla de amortización de su préstamo (o no la pidió o no se la dieron): en las cuotas pagas capital+intereses y como al principio debes todo el capital la proporción de intereses en cada cuota es muy superior a la de capital que amortizas; esta tendencia se va invirtiendo conforme se baja el capital pendiente. Podrías haber elegido otras fórmulas de amortización pero la mas “justa” es el método frances de cuota constante o lee a alguno de los que firmó hipotecas “crecientes” y cómo les afecta la subida de tipos (en la práctica ahora mismo NO AMORTIZAN NADA y toda su cuota es intereses; pero cuando firmaron sus cuotas eran muucho menores y entraban dentro de los ratios de concesión de hipotecas.

E igualmente de acuerdo con el tema del alquiler: muchos de los que ahora están pagando esas super-cuotas deberían vivir de alquiler y tendrían mucha mas renta disponible para vivir/consumir/ahorrar.

En lo de odiar a los bancos…como trabajo en el sector no me pronuncio je je je.

Saludos a todos

para mar

si copias de forma literal el párrafo de la escritura donde se especifica la revisión, intentaremos ayudarte.

Es bastante poco habitual el uso de medias de tipos: lo mas normal es que te apliquen el tipo del mes anterior o de dos meses atrás a la fecha de revisión por lo que no se puede cuantificar la bajada al menos hasta saber el euribor de marzo.

O consulta los recibos de año pasado para ver cuando se modificó la cuota durante el 2.008. De todos modos la bajada va a ser “maja”

Saludos

yo creo que no

Que poquito ha bajado hoy el Euribor diario….

Será el comienzo de una estabilización del indicador?

Yo creo que si.

yo creo que si también,

no podia seguir bajando a este ritmo ya más, rezaré para q se este quieto q no me toca revision hasta abril, o peor aun hasta mayo con la tocada de huevos de adelantar la publicacion del euribor mensual, ya q me iba a acordar de la familia de todos esos que querian q se publicara antes… porque ahora que??? damos guerra la otra mitad para q se retrase en caso de que empiece a subir???

Como he dicho en otros comentarios eso al final de la vida del prestamo, acaba dando =, de momento, a mi no me ha pillado el adelanto en la publicacion cuando ha bajado de golpe, y espero q no me toque recien subido………

un saludo y animo

HOLA, HE ESTADO MIRANDO EN MI ESCRITURA PARA VER CUANDA ME HAGAN LA REVISION DE LA HIPOTECA EN MARZO SI TENGO UN MINIMO APLICADO O ALGO ASI Y NO VEO NADA PUESTO EN TODA LA ESCRITURA ESTO QUIERE DECIR QUE ME APLICARAN EL EURIBOR DE MARZO??? O UNA MEDIA DE ENEROP HASTA MARZO????

ALGUIEN ME LO PUEDE ACLARAR???

GRACIAS

a YO

Por lo visto se te aplicaria la media de febrero si el dia de tu revision esta publicado, sino tendrias q irte al de enero q no esta nada mal, yo aun lo tengo al 5.248 mas diferencial, asi q enhorabuena q te queda poco

Adios YO

Por cierto ¿ a alguien se le ha ocurrido ir con la escritura a su entidad financiera y decirle a alguno de los empleados que quiere que le aclare el tema de las revisiones?

Creo que sería el primer paso que debería darse en caso de dudas.

Saludos

ya te digo o que prueve a leerlas el mismo, aunque tambien es verdad que hay alguna frase que… como para acer analisis sintactico ,

vamos no me jodas, yo cuando no entiendo lo que quiere decir la frase en concreto me pongo en lo peor, me ocurre con el tipo minimo, q es del 2.25, pero q no logro aclara si es 2.25 mas diferencial, o 2.25 total, y claro conociendo a los bancos, pues seguro q es mas diferencial, que dudas mas tontas tengo no?

saludos y buen fin de semana

Para Jesus

el límite de la bajada es el propio precio del dinero y cuanto mas cerca estamos de ese límite mas dificil es que haya ajustes ya que ningún banco va a prestar dinero a otro sin margen de beneficio (bueno, ha ocurrido algunas veces en Japón y en USA).

Hasta que que en Marzo el BCE no apruebe otra bajada hay que pensar que mucho mas no puede bajar

saludos