Cotización del Euribor mensual y la cotización del Euribor diario actualizada

|

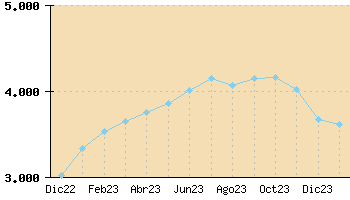

Última cotización euribor diario (Actualizado el 9/1/2024)

3,553% Media Euribor Mensual (Enero) 3,611%

|

La cotización del Euribor mensual se calcula haciendo la media de las cotizaciones del Euribor diario del mes. La cotización del Euribor se calcula todos los dÃas laborables de actividad bancaria y se publica a partir de las 11 de la mañana.

Actualizado el 9/1/2024

Cotización del Euribor Mensual

Medias mensuales del Euribor ( este es el valor para cálcular las hipotecas)

| Enero 2024 | 3.611 |

| Diciembre 2023 | 3.679 |

| Noviembre 2023 | 4.022 |

| Octubre 2023 | 4.16 |

| Septiembre 2023 | 4.149 |

| Agosto 2023 | 4.073 |

| Julio 2023 | 4.149 |

| Junio 2023 | 4.007 |

| Mayo 2023 | 3.862 |

| Abril 2023 | 3.757 |

| Marzo 2023 | 3.647 |

| Febrero 2023 | 3.534 |

| Enero 2023 | 3.337 |

| Diciembre 2022 | 3.018 |

Cotización del Euribor diario

La cotización del euribor se calcula a diario a partir de las 11 de la mañana. Aqui teneis la cotización de los últimos dÃas:

| 2024-01-30 | 3,553 |

| 2024-01-29 | 3,582 |

| 2024-01-26 | 3,597 |

| 2024-01-25 | 3,662 |

| 2024-01-24 | 3,676 |

| 2024-01-23 | 3,665 |

| 2024-01-22 | 3,672 |

| 2024-01-19 | 3,655 |

| 2024-01-18 | 3,660 |

| 2024-01-17 | 3,596 |

| 2024-01-16 | 3,596 |

| 2024-01-15 | 3,570 |

| 2024-01-12 | 3,636 |

| 2024-01-11 | 3,654 |

| 2024-01-10 | 3,635 |

| 2024-01-09 | 3,601 |

| 2024-01-08 | 3,616 |

| 2024-01-05 | 3,584 |

| 2024-01-04 | 3,544 |

| 2024-01-03 | 3,545 |

| 2024-01-02 | 3,532 |

TITO

si tu hipoteca tiene un «suelo» del 2,25% quiere decir que si sumando el tipo+el diferencial el resultado es menor de 2,25%, pagarás ese 2,25%.

Esta clausula parece poco pr´ctica pero esos préstamos tambien suelen tener «techo» o sea que nunca pagarÃas por encima de un tipo prefijado.

Recordad que no hace tantos años habia hipotecas al 16% (o mas) y que estas clausulas permitian cubrirte en ciertos momentos aunque ahora parecen condiciones obsoletas.

saludos

Pues si Tito tienes razón, si el tipo mÃnimo es 2.25 % quiere decir que si el Euribor está por debajo del 2.25%, te aplicarán el 2.25 % + el diferencial que tengas.

El tipo mÃnimo ya incluye el diferencial.

para jexs71

muchas gracias! que alivio, si que he visto el techo q es de un 15%, pero sobre ese,no me preocupo, ya q en este pais no creo q a corto plazo se pudiera poner a ese nivel, ya q el pais se hundidria con el nivel nivel de endeudamiento q hay… por cierto conoces el efecto campanilla? es el de ir al banco con las llaves en la mano haciendolas sonar… las llaves de su casa… las llaves de su coche… las llaves del apartamento en la playa… etc. si estando los intereses como han estado mira como lo han pasado muchos… te imaginas al triple? a dia de hoy con los precios q habia de las viviendas, seria imposible…

saludos

tito:

no nos liemos; los tipos de interés los marca actualmente el banco central europeo y, aunque no conozco al sr. Trichet en persona (;-D) puedo asegurarte que las veleidades de un unos cuantos españoles sobreendeudados en ladrillos no le quita el sueño.

Si los tipos tuviesen que subir al 10% para controlar la inflación (esta si que le quita el sueño), los subirÃa. Y desde aquÃ, y que conste que no defiendo ni al gobierno actual ni a los venideros, no tenemos ni autonomia ni poder de decisión para cambiarlos; es el peaje que se paga al entrar en la UE: estamos integrados en una organización que nos ha inyectado miles de millones para mejorar infraestructuras, nos ha regalado la PAC durante años,etc pero a cambio de la independencia que antes existia para combatir las crisis (osclaciones de tipos de interés, devaluaciones, etc). ¿Es bueno? ¿Es malo? No me meto.

En cuanto al efecto campanilla, por desgracia lo conozco: pero cuando esas personas se informan de que las deudas les perseguirán para siempre…recapacitan y casi casi siempre se llega a un acuerdo para poder salir adelante.

Por otro lado, me quedo con tu última frase: la cagada en la que nos hayamos no es culpa de los tipos de interés; es culpa de los precios que hemos llegado a pagar por las viviendas. Calcula lo que pagarÃas por un piso de, por ejemplo, 54.000,-€ (asà los compraron vecinos mios hace apenas 7-8 años) al 10% de interés y verás como podrÃas pagarlos y vivir. La pena es que hace 3-4 años ese mismo piso de revendió por 240.000,-€ y ese precio es el que es dificil de pagar incluso al 3% de interés del préstamo.

saludos

hola jexs!

si que he oido hablar del tal trichet, cuales crees q pudieran ser las consecuencias actualmente de un interes del 16%?? yo no me lo imagino…

saludos

Hola,

Normalmente en las revisiones juegan cuatro meses:

1. El mes que pagas la cuota revisada.

2. El mes que aplican la revisión.

3. El mes en que se publica el euribor.

4. El mes del que se calcula la media mensual.

Por ejemplo, los que hayan pagado la nueva cuota revisada en octubre habrán utilizado el euribor de julio, pq normalmente habrán revisado en septiembre mirando lo publicado en agosto que corresponde a la media de julio, en este caso un 5,393.

Saludos,

Para Tito

en nuestro pais, a corto plazo para los endeudados, catastróficas pero para los ahorradores serÃa como volver al paraiso.

Mis padres vivieron con esos tipos…y aquà están; eso sÃ: todo pagado al contado (o como mucho firmando letras), ahorrando y sacrificando muchas cosas para poder darnos una educación de la que ellos no pudieron disfrutar (vacaciones en el pueblo, miles de horas extras, comidas en casa…), etc: basicamente renunciando a muchas pautas de consumo que nos tienen comido el coco y que pensamos que son el máximo de la felicidad.

Resumiendo, el proceso de cambio de mentalidad serÃa tan brutal que viendo lo que veo por la calle no me lo quiero ni imaginar.

Otro tema serÃan las consecuencias macroeconómicas pero, por ejemplo, en Rusia la deuda pública se paga al 13% y ahà siguen dando caña al mundo.

De todos modos, hay una correlación entre tipos de interés e inflación: los ahorradores añoran esos tiempos de tipos a doble dÃgito…sin acordarse que el alza de precios era correlativo y es posible que ganen mas con tipos al 4% e inflación al 1,5% (ahora) que entonces.

Como este tema darÃa para muuuuuchas intervenciones animo a que se plantee en el blog.

Para Manuel:

a mi no me salen tus cuentas y como quedamos algo mas arriba cada escritura y sus condiciones pueden ser totalmente diferentes.

Saludos

jo que bien discurres tio!

Totalmente de acuerdo contigo.

Totalmente de acuerdo contigo

Hola, quisiera que alguien me pudiera explicar ¿què es mejor amortizar, capital o tiempo de tu hipoteca?.

Mi hipoteca es a 30 años.

Gracias.

MarÃa, tienes un simulador en este mismo blog para que veas que es más interesante de amortizar:

http://www.calculodehipoteca.net/simuladores/calculos-de-amortizacion-anticipada-de-la-hipoteca/

Tu misma sacarás las conclusiones

Hola a tod@s.

He visitado esta página y la verdad me parece de gran ayuda para todos los que no dominamos mucho el tema «hipoteca» gracias a tod@s.

Me gustarÃa hacer una consulta y si es posible, saber vuestra opinición.

Como casi todo ciudadano, tengo una hipoteca que le toca revisión el 17 de marzo. El banco ya me ha remitido una hoja informativa con el tipo de interés que será aplicable 3,2720 (2,622 + 0,65 dif)

BOE 3-01-09.

Tras leer vuestras consultas, miro las condiciones de mi hipoteca y en referencia al tipo de interes aplicable encuentro:

-será el correspondiente al tercer mes inmediatamente precedente a aquel en que se deba liquidar la cuota mensual del préstamo en función del nuevo tipo.

Mi consulta es la siguiente:

-si son tres meses, no entiendo por qué me aplican el euribor publicado en el boe de enero? no deberÃa ser el de diciembre?

o tienen razón es el de enero porque en ese bop publican el euribor de diciembre.

Gracias por vuestra ayuda.

El mes en el que te liquidan «la cuota mensual del préstamo en función del nuevo tipo» es en Abril, (se refieren al mes en que te actualizan realmente el pago)

Por lo que 3 meses antes es Enero, ¿verdad?

Ahora toca dar gracias porque esa revisión sea un mes más tarde 🙂

para marcel

no se que decirte pero yo lo que haria seria buscar lo del año pasado y comprobar con que mes se corresponde la revision, si es enero sera enero siempre y si es dicciembre siempre dicciembre, lo q tendrias q buscar es una lista de euribor mensuales.

un saludo

bueno asi es en la mayorÃa de los casos, pero con el adelanto de la publicación del euribor en el boe habra hipotecas que se revisen con el euribor de otro mes al que se revisaron el año pasado. Depende de lo que ponga en las escrituras.

para Marcel

regla práctica: mes de revisión, marzo; tipo aplicado el de 2 meses antes, enero.

Esta revisión se aplica la primera vez el mes después de que se produzca la fecha de revisión: abril.

En resumen: el tipo que se aplica es el de 2 meses antes a la fecha de revisión.

Pdt: aunque también podian haberlo puesto mas clarito ;-D

Saludos

Aunque mÃnimamente, la senda bajista iniciada el año pasado ha dado a su fin:

2009-02-19 2,085

2009-02-18 2,083

Ahora a esperar lo que hace en Marzo el BCE, ¿no?

Saludos!

pues que se va hacer??? volverlos a bajar!!!!

hay q pensar eso!!!

saludos y buena energia!!!!

Eso ya lo veremos!.

Pensad que una bajada de tipos no es la panacea; favorece a los endeudados momentaneamente pero cuando se hace impulsado por una crisis de la que no se ve el fondo…

Tal vez no es el sitio mas adecuado pero me parece curioso y muy interesante

http://www.elmundo.es/elmundo/2009/02/19/suvivienda/1235062970.html

saludos

Gracias por vuestras respuestas!!

sldos.

hola ha todos, y deciros ke soy nuevo por haki, me gustaria ke alguien me pudiera aconsejar por fabor,tengo la famosa hipoteca en la caixa credito y no prestamo ke haora me di cuenta gracias ha estas pajinas, espongo mi situacion, diferencial 1.25 mas redondeo capital pendiente, 94000€ mas 39000€ deun prestamo asociado ha la hipoteca al mismo diferencial total 134000€ a 23 años ke me kedan llevo 3 pagando . fue una subrrojacion ,ke me vendieron,ke me haorraba un monton degastos ke si patatin pataton ke me la colaron ,culpa mia por no saber.fui ha la caixa dije al director ke si me podian bajar el diferencial, hariamos plan de pensiones, telefonos, luz, agua, noina de mi mujer, ke lo teniamos en otro banco y lo pasariamos con ellos , me dijo y tu trabajas me ha cabo de kedar parado le dije la verdad aunke tengo 2 años de paro ha 1200 € y yo me busco la vida en lo ke aga falta me dijo ,,ke no me podia bajar nada ,ke si keria me busce otro banco, ke os parece amigos, soy un tio legal y no boy ha permitir de dejar de pagar eso estoi seguro , kreo ke no se fian, porfa perdonar por mi hortografia apenas he estudiado, gracias de antemano y haconsejarme por fabor gracias,,,,,,,,

Es imposible perdonar esa ortografÃa, aunque no hayas estudiado. Y para mà que te quieres quedar con todo el mundo….. Poner la k en vez de q sà que sabes hacerlo….

Debes de ser la única persona en este paÃs que tiene un paro de 2 años con 1200 euros, ya que el máximo son unos 1000…..

SÃ, es curioso que escriba con esas faltas pero que algunas frases estén bastante bien construidas. Del tema puntuación no hablamos porque es un tema que usan bien unos pocos.

O que escriba «hortografia» pero que use «antemano» correctamente.

Por otro lado: no te lo puede bajar a no ser que aceptes, y pagues, una novación de condiciones.; el tema de firmar un acuerdo privado con el banco está muy chungo porque temen perder cobertura legal si hay que ejecutar.

Recuerdo que las condiciones se firman ante notario y para variarlas hay que volver a pasar por notarÃa y registrar las nuevas condiciones.

a juanma?

que se te da peor, las ciencias o las letras?

enhorabuena por tu paro, pero ten cuidado no te lo den en € de escudos o algo asi!

Con cargas familiares se puede cobrar mas de 1000 euros, aunque de todas formas no me creo nada de lo que ha dicho este personaje.

DesconocÃa que se pudiera cobrar más. Yo cobro el máximo y no llega a mil euros, sin cargas familiares, eso sÃ. Gracias por el apunte.

Pero no puedo con semejantes mensajes en los foros. Participo poco, muy poco, pero leo mucho, y pienso: asà nos va…

no osda berguenza sin conocer mi situacion ni como siento o soi, guzgarme de esa manera, yo he insultado ha alguien he puesto mi tema con todo el respeto y lounico es machacarme,hos sentis mejor,me habeis llamado mentiroso, por decir ke cobro 1200 € cuando la berdad es e cobro 1220 los 6 primeros meses y elresto un 10 porciento menos ,me llamasteis personaje ,sin nisikiera saber nada de mi. sois los guezes del foro decidis kin miente y kien no ke buena jente sois ,daria loke fuese por conoceros en persona para miraros y saber ke klase de persona sois, todos leisteis mi mensaje,ofendi a la h de ortogrfia o ha la b ,,o v,, ke tengo ke engañar sois mejores ke llo porke no podeis perdonar mi ortografia tanto inporta. con los problemas ke tenemos . sali del cole con 9 años ke me kede sin padres y ha penas sabia ler ni escribir de los 13 años hata ora nopare ni un dia so encargado de obra y sin saber tanto como bosotros he llebado tcasi toda my vida ha mi cargo entre 100 o 200 personas siendo delos mejorcito de toda andalucia en mi empresa porke gudgais ha la jente sinplemente por si sabe escribir bien ho mal en mi pueblo eso se dize mala jente y amargados en bez de alludar estais con la escopeta monta .para criticar ha los demas no os precupeis ke no bolbere ha escribir en buesto foro de tanto listo nunca, nunca, fue mi intencion krear polemica pero no puedo con tanto listo ke facil es hopinar detras de un teclado berdad si alguin kiere y es tan machilo ke mediga donde y cuando ke halli estare haber si tiene tantos cojones de ofender ha la cara, se ke haki como entodos lados hay buena jente,perdonarme por salirme del tema,, un saludo y ke siga bajando el euribor,,,,,,,

,,,

Hola, Juanma. ¿Cuántos años tienes? ¿Puede saberse? Me da la sensación de que eres mayor, sobre los cincuenta o más.

En primer lugar, no creo que sea el lugar y el modo adecuado, ni el mÃo, ni el tuyo. Pero vayan por delante mis disculpas. No he pretendido ofender. Me basé en lo que leà para juzgar y no debà hacerlo. Lo siento.

Cualquiera que lea tus textos se dará cuenta que parecen expresamente escritos con faltas de ortografÃa, y éste último, en concreto, sin pausas ni «pa» respirar.

Mi madre y mi padre vienen del campo. Mi padre andaluz, como pareces ser tú. Ambos dejaron la escuela en la década de los cuarenta para trabajar cuando eran crÃos, en plena posguerra. Pero no comenten ni una décima parte de faltas de ortografÃa y gramática que tú. Y en cambio no saben lo que es internet, ni un foro, ¡¡¡ni el euribor!!! Ni lo necesitan saber.

En cambio a ti te pasa al revés. Sabes lo que es internet, una página web, lo que es un foro, etc, etc. Pero la ortografÃa te mata. Deduzco que no sabes lo que es un corrector ortográfico. Es raro. Simplemente eso, es raro. DifÃcil de creer.

Con respecto a tu situación económica decir que ni idea. Ese es mi segundo fallo. Hablar en un foro de economÃa y no aportar NADA sobre ese tema. Es la primera y última vez que me va a pasar. Y pido perdón al administrador y a la gente que se asoma. Mi ignorancia en este tipo de temas me impide hablar.

Por último, y perdón por la longitud, decirte que cuando quieras quedamos. Pon lugar y fecha y ahà estaré, ya sea para dialogar alrededor de una mesa con un café o una cerveza, o para liarnos a «guantás». Prefiero lo primero, porque te aseguro una cosa: no empezaré yo a pelear, porque de machote no tengo ni un pelo y no me gusta la violencia. Como ves, no me siento incitado a darme de tortas, llámame cobarde. Pero no me escondo…

Espero que se resuelvan tus problemas, económicos y no económicos. Y hagámonos un favor: antes de escribir en un foro, pensemos lo que decimos y cómo lo decimos (yo el primero).

Saludos.

PD: Mi tercer fallo es hablar de las faltas de ortografÃa de los demás y cometerlas yo también. Todos, todos, todos cometemos errores. TODOS. Yo el que más. Pero hay errores y «herrores».

PD2: Cuanto más leo lo que dices, menos me lo creo. Lo siento, pero no puedo…

tengo.38 años soi de almeria, yo tanpoco boy de maton, pero me encendisteis la sangre. y nose ke tienes ke kreer,puse un tema ,si te interesa me contestas y sino no y lo de internet llebo un mes , desde ke estoy parado,intentare ir aprendiendo, asi de facil kreerte ono el ke , ke tengo ke ganar ho perder mintiendo, de kedar bulbo ha repetir ke el ke me ofnde si puedo me lapaga,y no kiero conplicarme la vida,, ke me conozco, pero me gustaria conozerte tengo curiosidad,por lomenos dice mucho de ti haber recapacitado. y ke todos nos ekibocamos, lo del corrector nose ke kieres decir, si es algo ke kite las faltas dimelo….

Hola de nuevo.

Ahora me tengo que ir, pero antes querÃa comentarte sólo una cosa. La mejor manera de que el que te ofende la pague, es ignorarle, no intentar agredirle o decir que lo vas a hacer. Somos gente latina de sangre caliente. Yo también lo soy. Pero hay que controlarse. Ojo por ojo y nos quedaremos ciegos.

Te contestaré luego. Que vaya bien. Y sin rencor.

hola ,por mi parte sinrencor tanbien, me kedare al marjen para intentar hir ha prendiendo de bosotros ke reconozco ke saveis de estos temas mas ke yo,y dejar este foro para lo ke es, hipotecas, euribor y demas , perdonar si en algun momento me pude alterar, pero en estos tiempos ke korren es facil, el baso , medio lleno o medio bacio,, segun los ojos ke lo miren.,, ni todos somos malos, ni todos, tan buenos como creemos . bueno, mi hipoteca me la revisaron en diciembre, me la subieron como no, para el año ke biene como siguira el euribor,,,,ufffff dificil saberlo noooo,,,,

Juanma:

No ha sido mi intención ofenderte. Y tampoco guardo rencor. No puedo decir lo mismo de la pájara tonta de dama.

En los foros escribe mucha gente, ya lo habrás visto. Los administradores están cansados de gente que entra en un foro un dÃa y nunca más vuelven. Gente que llena de textos absurdos y preguntas sin respuesta el espacio que ellos pagan.

Mi impresión al leer tu texto fue esa. Sobre todo porque utilizas la k donde se usa la q. Usos que vienen de los móviles y que a menudo usamos en sitios donde no tiene sentido hacerlo. Me dejé llevar por mis sensaciones. Es muy difÃcil valorar a alguien a través de una lÃnea telefónica. Y yo lo hice, y mal.

Siento tu situación. Yo también estoy en paro y miro este tipo de foros, buscando respuestas a dudas y sobre todo, consuelo. Ya sabes, mal de muchos, consuelo de tontos.

Perdóname, pero me sigue el calentón de esta persona que se ha entrometido en todo esto cuando creo que ya se habÃa aclarado todo. Hay gente que no tiene educación, aunque sean trabajadoras sociales.

Aunque fÃsicamente estamos muy lejos me gustarÃa hacerte llegar mi email de alguna manera (no sé si es posible a través de un foro) para poder charlar de manera privada y calmar nuestras penas.

Un saludo.

A ver en primer lugar a estos chulos que se ve que son grandes personajes de la real academia española,decirles que las personas no se juzgan por sus faltas de ortografia,eso queridos gilipollas no se aprende en la clase sino en la calle topando con prepotentes de mierda como vosotros uhi perdon se me ha escapado una palabrota pero no se,seguro que viene el diccionario y eso tu querido myf lo sabras que seguro que es tu libro de cabecera y en segundo lugar yo que soi trabajadora de seguridad social te puedo asegurar que esta persona si en los ultimos seis años ha cotizado el maximo y sus cargas familiares y demas son las adecuadas puede estar cobrando sobre 1.200 euros los seis primeros mese dados los cuales se le rebajara un diez por ciento hasta completar los 24 meses.Y otra cosa que pretendes insinuar con problemas ?

pues yo creo que el problemas lo teneis vosotros por prepotentes,no os conozco pero no merece la pena ni pararme en pensar en la poca clase y poca verguenza que manejais,realmente os sentis mejor humillando a una persona por tener faltas de ortografia?creo que vosotros teneis carencias mayores .

Hay que ver como son las cosas…. Son las doce de la noche del dÃa de mi cumpleaños. Acabo de dejar a mi pareja en casa, llego a la mÃa y lo primero que hago es ir al ordenador para continuar hablando con una persona con la que habÃa entablado una conversación y te encuentro a ti escupiendo tonterÃas por la boca.

SÃ, he sido un prepotente, lo afirmo, lo he reconocido y le he pedido disculpas. Pero tú, tonta del culo, no sabes leer. Juanma se esfuerza en escribir y tú deberÃas hacer lo mismo para leer.

¿Lo ves? Has conseguido sacar la mala hostia que llevamos todos en el cuerpo y que no me hace sacar nadie, ni tan siquiera la respuesta de Juanma, que ha demostrado, que aún sin tener tu ortografÃa, tiene más dedos de frente que tú. Pero como que te crees muy lista porque eres trabajadora social, pues, ale, reina, ves y que te den.

Y ahora, si me perdonas, tenÃa una conversación entre dos personas adultas, en las que no hemos pedido la participación de los niños. Vuelve a dormir que es quizás lo que mejor se te da.

A ver si los economistas aciertan esta vez:

Publicado el miércoles 4/3/09 en El PaÃs (edición Internet):

«El Servicio de Estudios del BBVA pronosticó ayer que el EurÃbor se situará ligeramente por encima del 1% este año, una tasa que prevé que se mantenga también durante 2010. Según sus previsiones, el Banco Central Europeo (BCE) rebajará mañana en medio punto los tipos de interés, hasta el 1,5%, y seguirá reduciéndolos durante el año hasta situarlos entre el 0 y el 0,5%. AsÃ, los tipos se mantendrán bajos durante 2009 y «posiblemente» en 2010, aunque ve muy difÃcil que haya tipos negativos en la zona del euro».

VALIENTE COMENTARIO HACIA UNA MUJER.

No contesté asà porque seas mujer, sino porque me pareció que eras una maleducada. Contesto asà si alguien me lo parece, sea hombre o mujer.

Para esperar que no se insulte a una mujer, eres una mujer que insulta muy bien.

Yo no habÃa insultado a nadie y tú me insultaste a mi.

Doy por zanjado el tema.

para dama

muchas gracias,se agradeze de corazon,,,,,,

Buenas noches:

lo primero quiero disculparme por haber dudado de que la entrada de juanma fuese real: me la envaino y pido humildemente excusas.

En mi trabajo he tratado con personas que firmaban poniendo el dedo en un tampón de tinta pero eran gente muy mayor que vivieron otras circunstancias que pensaba que no se daban entre los de mi generación (yo hago 38 este año).

Al resto: por favor, vamos a llevarnos lo mejor posible y a intentar aprender para mejorar y si podemos aclarar algo a alguien, echarle una mano o darle una idea para arreglar algún problema, mejor que mejor.

Juanma: creo que tienes algunas salidas.

1)Habla con tu banco y que se informe de si puedes acogerte a la linea ICO para aplazar el pago de las cuotas. Parece que cumples los requisitos pero que te lo estudien. Es una solución pasajera para capear el temporal, que conste.

2)habla con ellos de hacer una novación en plazo, o sea, alargar los años que te quedan por pagar hasta, por ejemplo,30; que hagan una simulación de las cuotas resultantes y verás que bajan bastante aún con ese diferencial. Si luego todo te va bien ya amortizarás en plazo para no pagar hasta la jubilación.

3)En cuanto encuentres algo (ánimo) y tengas 3-4 nóminas, te vas a otro banco y les llevas tambien tu vida laboral para demostrar que llevas muchos años trabajando. HabrÃa que cancelar ya que creo que ese tipo de préstamos no pueden subrogarse pero creo que si te lo hacen te ahorrarás lo suficiente para que compense porque los diferenciales que se manejan no son tan altos; eso sÃ: trabaja al 100% con ellos (nóminas, recibos, tarjetas, seguros, plan pensiones) para convencerles…si lo que te ofrecen vale la pena.

4)Esperar a la próxima revisión y que con el euribor correspondiente te bajen las cuotas lo suficiente como para que mejore tu situación.

Reitero mis disculpas, mi deseo de buen rollito a todos y, por favor, cuentanos qué tal va tu caso si hay novedades.

Saludos

a juanma:

en fin, parece q vas en serio, si es asi, pues te pido aceptes mis disculpas, entiende que has roto la monotonia de este chat, y chocaba un poco, pero si lo q cuentas es verdad haz caso del comentario anterior. Porque nada es imposible ya verás!!! y recuerda, vive con alegria, q eso no te lo puede quitar nadie, animo!!!

a dama damisisima:

lo siento pero no me aguanto… tienes una pinta de ser una subnormal de mucho cuidado. Es duro el caso de juanma, pero entiende que un email asi, es mas probable que fuera para tomar el pelo la gente q para otra cosa sabes??? es por eso q se ha actuado asi, y no con animo de ofender a juanma. Asi que guapa… no te metas de abogada de causas perdidas, que no hace falta q intervengas para decir eso, que a juanma se le ha puesto en su sitio y veras que se le va ayudar en lo que se pueda, y se va hacer con buena fe y de corazon. Y sobre myf… joder tia boba q te pones a decir nada si se acaba de disculpar!!!!

en fin, desde mi mas profunda

chuleria…

gilipollez…

prepotencia…

desde mi poca clase, mi poca vergüenza y mis «carencias mayores»

te mando un saludo, que un beso va a ser mucho (recuerda q soy prepotente y chulo), y mandarte un beso te lo tienes que ganar!!!

jajajajaja como os picais si supierais …..y aver en respuesta a vuestras palabritas y eso si espero que os hallais lavado la boca con jabon os dire que no ,no soy subnormal y no no soy pequeñita que tengo ya unos años 30 para ser exactos y tampoco soi abogada de casos imposibles solo soy una persona que se sintio triste al ver la manera en que tratabais a juanma y ya hablando en serio yo se que me pase igual que os pasasteis vosotros,solo que vosotros fuisteis de superiores y reconocedlo y no estoy insultando por que no voi a insultar mas,os reisteis de una persona que expuso un problema, a cuento de que una persona se rie de otra por que no escribe igual de bien que otra acaso vosotros teneis mejores cualidades?quizas juanma os las supere o quizas no pero se que el no os va a criticar ni os va a ridiculiuzar por que vosotros lo ridiculizasteis y yo me senti mal y por eso saque de mi todo lo peor cosa de la que me averguenzo por que yo no soi asi y al igual que vosotros hicisteis las paces y os pedisteis disculpas yo tambien las pido por que se que me pase insultando pero lo hice por motivos mios

yo se que no tiene excusa pero que vamos a hacer los impulsos son asi y para acabar dire que os deseo lo mejor y que no tengais problemas economicos ni de ninguna clase y no penseis que soi una energumena o algo asi aunque yo leyendo lo que puse,pensaria que lo soy pero la realidad es que yo no actuo en mi vida de esa manera ni mucho menos y bueno acabando os contare dos secretos :el primero es que no soi trabajadora social o no se que puse y lo segundo es que yo se y pongo mi vida en asegurar que juanma no es ningun analfabeto ni ningun animal, es un hombre muy trabajador y muy buena persona solo que ha tenido algunas desgracias en su vida y no aprende que no se puede confiar en la gente y esa es la explicacion de por que actue asi por que juanma es la persona que mas quiero,mi marido y el padre de mis hijas y ahora por favor no os cebeis conmigo que luego me riñen jajaja…..saludos y espero que me perdoneis.en serio no os cebeis conmigo que el se esta enterando ahora que dama soi yo.

O sea, que mentiste…..

Pues muy bien. Yo no me rÃo de ti ni de tu marido, pero espero que después de haber liado la que habéis liado los administradores os pongan de patitas en la calle de este foro.

Existen una normas no escritas que deben cumplirse en un foro: no mentir, no ir de chulo, no ser agresivo con los demás, tratar correctamente a los demás, etc., etc. Y todas os las habéis saltado los dos.

A mà ni me va ni me viene. A estas alturas ya no me ofende nada, ni aquà ni en la vida real. Después de ver cómo intentaste apagar un incendio a base de lanzallamas (aunque luego resulte ser mentira) me lo creo todo.

De verdad, haced un favor a Cervantes, que el pobre debe de estar removiéndose en su tumba: compraos un procesador de texto y leed, leed mucho, mucho, mucho (aunque sea la etiqueta del champú en el baño). Asà aprendimos todos ortografÃa y gramática, y no debe dar vergüenza el decirlo ni el hacerlo.

Sobre los problemas económicos, que os vaya bien. No le deseo mal a nadie. Y tal y como están las cosas, sólo puedo esperar que a todo el mundo le mejore lo que ya está muy mal.

Después de ver lo que he visto, sólo puedo decir: encantado de haberos conocido y hasta nunca.

Sigo pensando lo que en su momento escribÃ: asà nos va….

jajajajaja,

Muy mal, dama.

No creo que este sea el sitio para montar la chiquillada que has montado.

Saludos

que divertido, este foro es de lo mas gracioso,no se porque mi mensaje anterior ha desaparecido

para dama:

encima te ries??? pues anda, que después del embolao que teneis… seguramente es lo mejor que puedes hacer…

q conste q no me alegro, pero el q sea malo y quiera hacerlo tiene pa un rato despues de ver lo que firmais.

SOS REVISION HIPOTECA HIPOTECA

TENGO UNA DUDA MUY GRANDE, EN MI ESCRITURA NO PONE NADA DE MINIMO O MAXIMO DE EURIBOR (es decir suelo y techo) PERO HE OIDO QUE MI BANCO APLICA ESTA CLAUSULA, ALGUIEN LO SABE?? MI BANCO ES IBERCAJA

Muchas gracias

Buenas tardes:

solo pueden aplicarse las clausulas firmadas en escrituras. Ibercaja habrá firmado algunas con ese clausulado y a esas las aplicará, no al rsto.

Son unos cenutrios pero no creo que hasta el punto de incumplir de manera flagrante con lo elevado a escritura pública por las consecuencias que podrÃa traerle.

Y si lo hacen, denunciales ante el Banco de España.

Saludos

Hola a todos haber si alguien me aclara esta duda:

hoy me acaba de llegar una carta del banco indicando mi revision de hipoteca (me la hacen el 21 de Marzo) pero me dicen que mi euribor aplicable sera del 2.79, alguien entiende esto?? yo pensé que seria de 1.95 o algo asi que es como esta ahora ya que no tengo pactado ningun minimo en mi escritura

Gracias

Muchas gracias por la informacion jexs71

Hola a todos haber si alguien me aclara esta duda:

hoy me acaba de llegar una carta del banco indicando mi revision de hipoteca (me la hacen el 21 de Marzo) pero me dicen que mi euribor aplicable sera del 2.79, alguien entiende esto?? yo pensé que seria de 1.95 o algo asi que es como esta ahora ya que no tengo pactado ningun minimo en mi escritura

Gracias

¿Qué condiciones tienes en la escritura?

Buenos dÃas,

Una cosita… en la «cotización diaria» pone que se muestran «las últimas cotizaciones» … pero cuando cambiamos de mes desaparecen todas las anteriores…

EstarÃa bien que al menos el primer dÃa/primera semana se conservasen algunos datos último dÃa/última semana del mes anterior, para comparar qué ha ido haciendo.

¿Qué os parece?

Saludos!

Hola , queria saber a mi me hacen la revisión el 30 de abril ya me coje el euribor de Marzo verdad? que esta a 1.909 o me cojera el de abril como no lo publican hasta el dia 2 o 3 .

Gracias !!!!!!!

Buenas.

A ver, me ha entrado un mal cuerpo tremendo al ver, que, a pesar de la tremenda diferencia entre el euribor de marzo 08 (4,590) y marzo 09 (1,909), al usar un simulador, mi hipoteca sube.

La nueva cuota la pagaré en Junio, la tengo a euribor + 0,5. la cuota actual es de 5,090 %, la nueva serÃa de 2,409%…. ¿es posible que me suba la cuota de la hipoteca?

Lo he mirado porque, esta mañana, escuchando la radio, ha llamado una persona comentando un caso asÃ, y la verdad… se me han puesto los pelos de punta.

Gracias por la contestación!!

P.D. si necesitais más datos, no tengo problema en ponerlos.

Pon mas datos porque no parece muy lógico a no ser que tengas una hipoteca en progresión geométrica con un Ãndice de subida descomunal.

Capital pendiente, plazo restante, qué euribor toca en las revisiones, cuando te revisan, si tienes techo y suelo…y lo que se te ocurra a ver que sale.

Saludos

Capital pendiente de amortizar: 196.285,07 EU

Fecha de vencimiento: 05-11-2036

Tipo de interés: EUB. 1 AÑO (OFICIAL, 2º MES ANT., S/RED) + 0,5 puntos

(esto, como dije, es con el euribor de marzo 1,909, eso lo tengo segurÃsimo)

Tipo de interés revisable cada: 12 meses

No tengo suelo, hay una que pone que si desaparece el euribor se aplicará no se que indice, pero como no ha desaparecido ^^. Si, lo he leÃdo y solo habla de la desaparición.

Hay una formula para «el calculo de las cuotas comprensivas de capital e intereses» (¿es el calculo de la mensualidad?)… que verde estoy ^^.

Es esta: q=(Pjm/12)/[1-(1+jm/12)-n/m]… el que la entienda «pa el». Vamos, que supongo que esta formula será la habitual.

Ya diréis, gracias.

a mi me salen unas cuotas de 814,-€, si no me he colado.

Meses pendientes 330, tipo 1,909+0,5=2,409%…

La cuota actual es de unos 1100,-€, aprox ¿si?

Cuando estudiaba matemática financiera hubiese podido explicarte la fórmula pero ahora…ni noción.

Saludos

Veo que este blog o lo que sea esta bien. Al menos permite contrastar opiniones de mucha gente sobre el tema. Hay una cosa que me parece sorprendente y cándida en personas adultas. Me refiero a que aquà algunos plantean, pero lo hacen con dudas, que el Gobierno favorece a la banca. Vamos a ver, basta con mirarse cualquier legislación, de cualquier sector, para comprobar clara y meridianamente que el gobierno favorece «siempre» a los empresaros, sean bancos, empresas de telecomunicaciones, eléctricas, gas o de lo que sean. Eso sÃ, siempre que estemos hablando de grandes empresas, no de la pyme o el autónomo. Ese es uno de los problemas más grandes que tenemos en España que los gobiernos se eligen -teóricamente- para defender a los ciudadanos y gobernarlos y resulta que trabajan para las empresas. Esa y no otra es la realidad que vivimos. Y frente a esto, estamos inermes porque no hay una sociedad civil activa que defienda los intereses de los ciudadanos, ni lo hacen los partidos polÃticos, ni las asociaciones de consumidores que estan todas subvencionadas y son la voz de su amo y un largo etcétera. Asà es que no sé de qué se sorprende nadie de que el gobierno favorezca a la banca. Es de una candidez sonrrojante siquiera dudarlo. Hay miles de datos que lo avalan pero basta con fijarse en una cosa: el tema bancario esta expresamente excluÃdo de la Ley General para la Defensa de los Consumidores y Usuarios asà es que a partir de ahà ya me diréis.

En cuanto a los otros temas, lo cierto es que los problemas los tiene únicamente quien se metió en algo en que no se podÃa meter, llendo más allá de sus posibilidades reales. Aquà hay un afán increÃble con «comprar» una vivienda en lugar de alquilar, considerando el alquiler como algo ruinoso. Es un problema de enfoque. Cuando se alquila no se tira el dinero porque lo que adquieres es el derecho de uso y ese lo estas haciendo, con lo cual no se tira nada, absolutamente nada. Aquà es que la gente se piensa que puede llevarse la escritura a la tumba y claro, todos quieren una para llevársela. En fin, una pena y asà nos va. El tema es que si se dedican ingentes cantidades de recursos a construir viviendas para que todos tengan una en propiedad se está evitando invertir esos recursos en cosas realmente buenas para la economÃa como la educación, la tecnologÃa, la industria, la innovación y un largo etcétera que harÃan de esto un lugar próspero en lugar de un lugar destinado a que terminemos todos de albañiles y camareros del resto del mundo. En fin, una pena.

Bueno, True, hay gente que se mente donde no puede, y luego estamos los que podÃamos de sobras, y subida tras subida del euribor + crisis.. pues nos apretamos el cinturón y tiramos como podemos.

Alquilar lo mismo no es tirar dinero donde tu vives, donde vivo yo, si. Depende de la oferta y la demanda, te aseguro que si vives en una zona turÃstica 100%, donde los alquileres son para turismo, es casi misión imposible encontrar un alquiler para vivir. ¿Porqué? Poruqe sacan muuucho más dinero alquilando fines de semana para 4-6 personas a 300-800 euros (que dividido sale tirado el fin de semana, poner entre semana el alquiler diario a 150 euros etc… que cobrar 300 – 800 euros al mes al que lo necesita para vivir.

Encuentras un alquiler decente, y de repente, al dueño se le pone la mosca y decide vender…. como lo compró hace 25 años, no le supone mucho gasto, y pide lo que le pasa por el moño, por lo tanto, no puedes comprar, a pesar de llevar p.ej. 6 años de alquiler… venga!! a buscar otro alquiler (si hay suerte). Yo, cuando compré, pagaba lo mismo por la hipoteca que por el alquiler de la casa en la que vivo.

Yo creo que True se refiere a situaciones genéricas y estoy de acuerdo con él. Excepto en zonas localizadas,tipo la costa o zonas especÃficas de montaña donde el turismo pervierte la norma general, tambien creo que es mejor alquilar que comprar…muchas veces y para muchas personas.

El problema es que casi todo el mundo quiere comprar a toda costa sin pensar; es un problema de mentalidad bastante «español» y que delata, en mi opinión, nuestro origen rural: la propiedad por encima de todo y como único status de riqueza huyendo de la practicidad.

¿Que el alquiler tiene inconvenientes? Claro, nada es perfecto. Ya comenté en otra entrada que si desapareciesen las «deducciones fiscales por compra de vivienda habitual» que solo existen en España, con los precios de la vivienda de los últimos años ¿qué ventaja financiera tiene comprar vivienda? Pagar con tipos al 2% 900,-€ (un sueldo) durante 30-40 años y NO llegar a fin de mes y estar perpetuamente angustiado o vivir de alquiler pagando 500-600 (facilmente conseguibles en Zaragoza, que es donde vivo)? Creo que no hay color. Y si los 300-400 de diferencia los ahorras al cabo de los 30-40 años tienes un montante de dinero equivalente al valor de la vivienda…y en lÃquido.

Igualmente me parece alucinante que la gente haya especulado con su vivienda habitual, haya «invertido» pidiendo el 100% del capital,etc.

Y que conste que soy un hermano de la causa hiptecaria ;-D

Saludos y me alegro de que se revitalice este post

Por cierto que otro problema «tipicamente español» es la falta de perspectiva temporal ya que muchas veces tratamos los temas a largo plazo (hipoteca) como si fuesen a corto (préstamo para coche, por ejemplo.

Creo un error de bulto pensar que ya que en un momento dado es igual de caro alquilar que comprar la mejor opción es la compra. Un préstamo a largo tiene que ser considerado de manera especial por el horizonte temporal que ocupa ya que pueden influir en nuestra situación muuuuchas variables (paro, variabilidad de tipos de interés,etc) que en el corto plazo son mas o menos remediables o asumibles.

En el alquiler, la renta te sube en función de la inflación mientras que en un préstamo…

Saludos

Buenas tardes.

Estoy planteándome la posibilidad de pasar de un tipo de interes fijo a un tipo variable. Mi entidad me propone un cambio de hipoteca, pero con condiciones, es decir, me ofrce una hipoteca bonificada, que supone que por cada producto que tu adquieres te rebaja el diferencial, pudiendo llegar al 0,6.Esto supone star todavÃa más atado a la enidad, ya que los seguros de hogar y de vida no prdrias anularlos minetras dure la vida de la hipoteca. Lo que yo quiero saber es si esta es la manera de hacer el cambio de tipo, o quizás habrÃa otra forma como puede ser una subrogación.

Gracias anticipadas.

Entiendo que quieren hacerte una novación puesto que si cancelas la hipoteca actual y abres una nueva te saldrá por un dineral (constituyes una hipoteca nueva con una nueva escritura).

Para evitar «atarte» a esa entidad tendrÃas que ir a otras, platearles tu caso y pedir que te hagan una subrogación.

Saludos

Muchas gracias por responderme.

Ahora mismo es lo que estoy haciendo. Espero que alguien me ofrezca algo interesante, aunque esto de los bancos es la repera.

ME HAN REVISADO LA HIPOTECA EN ABRIL Y PARA ELLO HAN TENIDO EN CUENTA PARA LAS NUEVAS MENSUALIDADES EL EURIBOR DE FEBRERO 2009.

NO DEBERIAN HABER TENIDO EN CUENTA EL EURIBOR DE MARZO 2009?

GRACIAS POR VUESTRAS RESPUESTAS.

mira en las escrituras.

ya se ha comentado que cada una puede tener un clausulado totalmente difernete y que no hay normas fijas.

Saludos

Maria pues eso si que es raro no? tenian que haber cogido el de un mes anterior no? pues a mi me hacen la revisión el 30 de abril veremos que me hacen .

jexs71, discrepo de tu opinión respecto a que es preferible alquilar a comprar. Es cierto que a los precios a los que llegaron las viviendas (y en buena medida aún están), no es rentable comprar…, las viviendas ciertamente están fuera de precio, tal vez aún deban bajar un 30% añadido al 15% que puede que hayan bajado ya…, el problema es nuestra cultura financiera, como podrás ver con los comentarios que aquà exponemos la cultura financiera es menos que mÃnima, si no invertimos al menos en vivienda serÃamos incapaces de invertir en nada…, tendrÃamos nuestro dinero muerto de risa en una cuenta corriente…, o lo perderÃamos en un plazo fijo que nos aumenta y estropea por completo (y si ahorramos toda una vida serán cantidades altas) la base imponible para el IRPF. Ni te hablo de los fondos de inversión o la bolsa, porque no tenemos ni idea de los «gastos» reales que soportan la mayorÃa de esos fondos (que en muchos casos limitan extraordinariamente los posibles beneficios, yendo incluso más allá de la gestión y el depositario), y aún menos cuando hay que traspasar de unos a otros porque cambian las circunstancias…, de bolsa ya te digo que ni hablamos, la mayorÃa somos expertos en comprar caro (cuando todo el mundo compra), y vender barato (cuando nos asustamos como ahora, pero damos la orden de venta cuando ya es tarde). Por eso pienso que los españoles en general sólo somos capaces de «invertir» si compramos nuestra propia vivienda (a menudo lo único que tenemos al final de nuestra vida). Si no entendemos en toda su dimensión lo que es una hipoteca, ¿cómo vamos a saber ahorrar (además, la mayorÃa no lo haremos si no es forzados por la hipoteca), o invertir ganándole la partida a la inflación y a la voraz fiscalidad (además, mayor cuanto más tengamos)?. Somos muy cortitos con la economÃa, reconozcámoslo, y los españoles de cultura media nunca seremos capaces de conseguir un patrimonio mÃnimamente decente si no compramos al menos una vivienda…, eso sÃ, al menos intentemos comprarla cuando los precios estén ajustados…, calculemos el precio de un piso medio a partir también de un multiplicador del sueldo bruto anual de un trabajador medio…, tal vez hasta ahà sà que lleguemos y podamos comprar más o menos bien, en la única «inversión» que somos realmente capaces de hacer en nuestra vida.., no sé, por ejemplo la renta per cápita anual multiplicada por…, digamos…, 6. Los precios lógicos de una vivenda tal vez si que que el español medio puede ser capaz de calcularlo en cada época…, y esperar… o adelantarnos 10 años para comprar la dichosa vivienda…, vivenda que para un buen inversor, efectivamente, tienes toda la razón, casi nunca es un buen negocio…, incluso en algunas casi pagas de comunidad, IBI, mantenimiento mÃnimo, etc.., más de la mitad de un alquiler medio…

No es por nada, pero ¿no me estás dando la razón?

Nos metemos en un berenjenal de mil pares de narices sin saber lo que firmamos (y me remito a los comentarios generalizados de «no sé ni cómo ni cuando ni por qué me revisan la hipoteca, no entiendo lo que firmé, etc, etc) pero nos metemos. ¿No es mas sencillo alquilar? Rotundamente, sÃ.

Lo normal si se te estropea el coche es llevarlo a un taller a arreglarlo no agarrar un destornillador y meterle mano ¿verdad? Pues con la vivienda, no: no sabemos, o sabemos poco pero…

Creo que arrastramos, en general, unos problemas históricos grabados a fuego en los genes tales como:

1º la cultura de estar apegados a algo fÃsico (la tierra, los ladrillos…): si no tengo algo en propiedad no soy nadie por lo que para tenerlo me meto hasta las trancas en 40 años de deber dinero. Auto-atados de por vida aunque se me coma la vida y no pueda ahorrar nunca y cada gasto adiccional pero necesario me suponga un esfuerzo financiero extra.

Ah, y encima me quejo, no quiero asumir mis responsabilidades y exijo que venga papa-estado a salvarme.

2º movilidad geográfica=0. Si ya estoy metido en esto ¿cómo voy a moverme? En el contexto globalizado actual mal asunto y ya se vé cómo está el trabajo: hoy aquÃ, mañana quien sabe donde.

Y no sigo con los males atávicos de la especulación o ese no ser cpaces de ahorrar para el futuro que ha desaparecido en pocos años desde la generación de nuestros padres que me caliento; yo tambien fuà mileurista pero entonces no viajaba al extranjero, ni tenÃa un portatil, ni un movil a la última,etc,etc que veo que tienen/hacen unos cuantos de esos. me fuà a trabajar fuera de mi ciudad y, oye, ni me pasó nada ni me fué tan mal pero para eso hay que sacrificarse y me parece que no está muy de moda.

Como no espabilemos…bueno, asà nos va ya.

Que nadie se ofenda pero si yo tuviese encima la losa que algunos manifiestan aquÃ, no dormirÃa. Claro que el alquiler no es la panacea pero ¿cuantos de nuestros contertulios no vivirÃan mejor de alquiler que hipotecados?

Saludos a todos y que conste una vez mas que yo tambien estoy hipotecado y solo me quedan 24 añazos para pegarlo fuego a la escritura del préstamo.

En lo de invertir opino algo parecido a lo de donely, solo hay que entender a mi parecer sobre una hipoteca, que no lo que pagamos mes a mes es lo que hay que pagar y a correr a gastarme lo demas en los muebles o en cualquier cosa nos haga falta. Creo que lo mas importante de ver en cualquier hipoteca o en cualquier tipo de credito es que mientras mas tiempo estemos pagando ese credito mas vamos a pagar al final en intereses y mas aun si el euribor esta alto. Mi consejo para todos los que deban una hipoteca o vayan a meterse en cualquier tipo de credito es que ajusten un poquito las letras mientras mas tiempo menos se paga si si, pero mas se paga de intereses…, estos intereses son los que nos van a quitar durante toda la vida de ese credito nuestra capacidad para ahorrar.

En cuanto a lo de la bolsa, es cierto que los fondos de inversion y demas es algo muy atractivo para alguien que nunca los ha comprado u adquirido, en mi parecer es algo mas que han sacado los bancos para aquellos que no se conforman con los plazos fijos y que quieren sacarle un extra mas a sus ahorros.., y si es verdad, estos bancos no te dicen la cantidad de comisiones a las que estan sujetas estos fondos de inversion que para lo que casi nadie sabe aunque lo compres p. ej en el bbva este se lo compra a otra gestora con los correspondientes comisiones del primero y del segundo y si hubiere de un tercero, que por supuesto siempre paga el ultimo, el pobrecito cliente. He tenido fondos de inversion y tambien he comprado en bolsa, en ambos he perdio y ganado dinero, pero prefiero apostar por las acciones a largo plazo, comprar y esto es muy importante cuando estan bajas y esperar de aqui a 10 años, aunque el ultimo año suba un 1% en realidad a ti te rentaran mas si las comprastes hace 10 años. De todas las formas para comprar acciones a mi me parece mejor comprarlas a traves de ing direct, es donde menos comisiones existen sobre todo en las del mercado español, en las demas que no sean del mercado español, europea, americana, asiatica, etc, hay un monton de comisiones sobre todo anuales, por mantenimiento de esa compra.

Ademas otro dato a tener en cuenta es que si se quiere hacer luego la declaracion de la renta como siempre(en mi caso muchos años la he hecho pidiendo cita en hacienda y del tiron en el mismo lugar), hay que saber que solo se permiten 3 actividades de compra venta de acciones anuales, es decir, 3 entre compras y ventas, p. ej 2 compras y una venta. Porque si sobrepasas ese limite ya te la tiene que hacer un gestor. Dicho esto, lo mejor es esperar, ahorrar apoquita a poco p. ej en la cuenta naranja de ing direct(vais a creer que soy un comercial de ing direct, jajaja, pero es que a mi me va muy bien, tengo la hipoteca en otro banco y solo entrego mediante transferencia de ing direct el dinero alli justito, jeje).

Pues eso lo mejor ahorrar a poquita a poco, e ir de mientras leyendo y mirando los graficos de las acciones, e ir observando y leyendo aqui y alla, y hacer como una compra imaginaria de lo que creais oportuno, o varias de ellas para que veais si vais entendiendo o no. Y cuando esteis practicamente seguros(no totalmente, practicamente) entonces comprais una accion, y asi a por las otras que querais comprar. Es la forma mas facil de acertar, a largo plazo. Por supuesto, hay que entender que no siempre se acierta, a veces tb se pierde, pero para ello procurar no esperar a vender muy por debajo de como las comprasteis.

La verdad, de las acciones supongo que no os habeis enterado de mucho, de cuando comprarlas o no, no me he querido meter puesto es muy complejo y depende de muchos factores que todos unidos a la vez es en lo que me baso para comprarlas, y para venderlas siempre justo antes de españa va bien jejeje, que despues pasa lo que pasa cata crash.. jijiji, saludos

tengo una hipoteca que se revisa el 18-4-09, cambiara la cuota en mayo ,con el banco santander(euribor a un año que sera publicado por el banco de España, segundo mes natural anterior a la fecha de la revison del tipo de interes, con independencia del mes a que corresponda el porcentaje publicado en dicho boe.el banco dice que toma como referencia el euribor de enero, no sera el de febrero.

Entiendo que usan el dato de febrero que resume las mediciones diarias del mes de enero.

Saludos

Bueno ya me paso la revisión por uno dias no me cogio el eurivor de mayo no? me la han echo el 30 de abril y se han cogido al de abril bueno la verdad que me bajo 400 € que bien!!!!!!!!!!

Que lio tengo me pusieron el de marzo por que yo tengo 1.909 + 0,75= 2,659

Mayo 2009 1.714

Abril 2009 1.771

Marzo 2009 1.909

Claro si es un mes antes jajaa que lio

Hola,

Alguien me podria ayudar??, necesitaria saber cuanto bajara mi hipoteca:

capital pendiente 218.224,43

plazo 36 años 9 meses

tengo euribor + 0.75

En las escrituras pone que se cogera el euribor publicado de 2 meses anteriores a la fecha de revision (junio).

Actualmente pago 1130 (interes 5.34)

Muchas gracias

hola en la blackberry tengo una aplicacion para calcular eso, solo me sale cuanto se paga con intereses y todo, y es 769.08, he de decir que redondeado el capital amortizable 218.225, porque no admite a poner coma, ahora miro en una web y te digo todo con intereses y todo, porque como ya te he dicho aqui no sale el cuadro de amortizacion, one moment..

pos eso tomando como dato del euribor el de abril en 1.771+ el diferencial de 0.75=2.521 y los 36 años y 6 meses que te quedaran.. el cuadro de amortizacion a 6 meses que creo es lo que te quedaran es..

1 762.61 458.45 304.16 217920.27

2 762.61 457.81 304.8 217615.47

3 762.61 457.17 305.44 217310.03

4 762.61 456.53 306.08 217003.95

5 762.61 455.89 306.72 216697.23

6 762.61 455.24 307.37 216389.86

primer dato es el total a pagar, el primero el de los intereses y el otro el amortizable, aprovecha si puedes y ve haciendo amortizaciones parciales..hazte a la idea que pagas lo mismo que ahora, y quitate to lo que puedas de capital pendiente nunca se sabe si volvera a subir pronto el euribor..ahora parece que es una miseria lo que te quitas pero por algo se empieza y lo que ahora es una miseria te puede reducir bastante en años pagar toda la hipoteca..saludos y espero que te halla sido de ayuda.

Muchas gracias por la información, tambien he llamado al banco y ellos me han dicho que pagaré 771 euros.

Gracias tambien por indicarme que por poco que pueda haga amortizaciones, de hecho el año pasado por 800 euros adelante 5 meses ( es poco pero algo es algo).

Una consulta mas? si me revisan con el euribor publicado en abril, no cogeran el de marzo (1.909)??????

gracias

Cristina en este mismo blog tienes un simulador para hacer la revisión de la hipoteca y ver como se queda.

Perdon he olvidado poner que pago la hipoteca cada dia 20

Gracias otra vez

se puede hacer algo contra el banco cuando en la escritura de la hipoteca el limite inferior es del 3,75% y se niega a revisarlo apesar de que existe una clausula para modificarlo pagando el 0,5 % del capital pendiente.

Pues si existe la clausula no se como se niegan. Otra cosa que puedes hacer es amenazar con llevarte la hipoteca a otro banco. Consulta en otros bancos (incluso en los anuncios de esta web puedes hacerlo online) y con la oferta que te den se la presentas, seguro que estan dispuestos a renegociar entonces.

Hola, una última consulta, yo pago la hipoteca el dia 20 de cada mes; me revisaran el mes de junio para hacer el nuevo pago el 20 de junio, que euribor publicado cogeran? el de marzo que se publicó el 2 de abril o el de abril que se publicó el 6 de mayo??

gracias

Depende lo que pongan tus escrituras al respecto, pasate por el euribor en el boe, que hay muchas consultas y respuestas al respecto:

http://www.calculodehipoteca.net/euribor/euribor-en-el-boe/

generalmente procuran coger el del mes, que segun decias era 20 de junio, el problema que ahora regularmente se publica entre el 1 y el 5 de cada mes, para esa fecha no es un mes antes(se hace asi porque el banco ha de darte el dato un mes antes y despues tu tienes 15 dias pa reclamar, si no te parece que lo hallan hecho bien…) pero en tu caso decias que en las escrituras son 2 meses antes el dato.., pues entonces el dato de abril, que es justo el que te di. Distinto es que lo de los 2 meses te lo haya dicho el banco, (haz lo que veas en tus escrituras, que pa eso esta escrito y eso va a misa)lo que te diga el banco patatin. Y si tienes alguna duda, pregunta en la oficina de consumo(suele estar el abogado que te explicara gustosamente) yo soy otro hipotecado, que de preguntar mucho algo voy cogiendo, jeje, no se si un dolor de cabeza.., pero eso es ya otra historia..jijiji, saludos cristina espero te haya servido…

Muchas gracias wallyport, lo de los 2 meses lo pone en las escrituras. La verdad es que estas consultas me han servido bastante, al menos se que el banco no me la esta pegando…..

hola, una duda que tengo mi hermano va adquirir una vivienda en unos dias , el tipo de interes escogido es el euribor ¿cual es el tipo de interes que deberian aplicarle, (fuera a parte el difencencial)?, muchas gracias y a ver si alguien me puede responder, gracias otra vez y una pagina muy util.

Creo que el primer año se suele negociar por separado, antes era algo más barato como un aoferta para que te anÃmases que te ahcÃa el banco…, ahora supongo que eso ya se terminó, y en el mejor de los casos te pondrán el que corresponda al mes en el que firmes la hipoteca, es decir, el actual, el de ese dÃa, el promedio del mes anterior…, en fin, pregúntalo (y negócialo, si puedes…). QuerÃa decirle a Cristina que tenga cuidado con amortizar antes de tiempo…, si puede aprovechar al máximo la desgravación anual también es muy importante no pasarse de los 9000 al año (o el doble si sois dos…). Respecto a los que no quieran comprar ahora vivienda, (que me parece muy acertado en este momento, tal vez haya que esperar unos 5 años al menos…), si tenéis pasta en liquidez, el dinero se puede tener en oro (concretamente y mejor aún en minas, que van ahora como un tiro…), la gestora Black Rock tiene un fondo bastante bueno.., pero hay quie salir rápidamente a la mÃnima (en mi opinión si el oro llega also 1500 dólares la onza ya será un buen precio para vender…, yo me iré a 1200 o antes, porque soy muy desconfiado, y por supuesto, esta inversión es para gente muy amante del riesgo, claro, tener en cuenta que podéis doblar o pasar a tener la mitad en apenas 6 meses…), decÃa que son inversiones para salir a escape (el oro no vale casi nada cuando la economÃa está estable), y ese será buen momento para volver a «emergentes» (si quieres seguir con inversiones muy arriesgadas, pero ahà es donde está el dinero…), y en emergentes (los mejores, los del Este) esperaremos hasta que la vivienda esté a su precio…, si sois muy miedosos nunca tendréis realmente ganancias importantes, y menos en renta fija (deuda del Estado a menos de un 1%), de manera que al menos comprar un fondo de renta fija, pero con una cartera de bonos de empresas seguras…, aunque ahora tampoco es buen momento, porque ya no hay recorrido a la baja de lso tipos, y esas carteras invertidas a medio y largo plazo son ya caras si dentro de un tiempo repuntan algo los tipos porque vuelve algo de inflación con tanto dinero como están metiendo al sistema…

A mà personalente, si estáis empeñados en invertir en ladrillos (aunque sea un error apra el que sà que sabe invertir y conoce algo la fiscalidad.., como nos dice jexs71) me parece más interesante comprar un buen local comercial antes que un piso (pero no para comprarlo ahora, obviamente, todavÃa están ahora caros…), pero si podéis no lo paguéis a tocateja, es mejor tener la máxima hipoteca que os den, y compensar lo que te den de alquiler con los gastos de la propia adquisición del local…, en resumen, que fiscalmente no te supone nada y te pasas 20 años sin aumentar tu base imponible que acaba llevándose la mitad de lo que cobras de alquiler…

Un saludo a TODOS.

es que va a volver a subir el euribor?

Creo que sà es muy posible que vuelva a subir el euribor, bien porque sigan emitiendo (tanto la Reserva Federal norteamericana, como el Banco Central Europeo), papel moneda sin parar, y por tanto con tanto dinero en el sistema llegue la inflación, y para pararla algo eleven el precio del dinero (que incide directamente en el euribor). O bien porque decidan dejar que sea la inflación la que ponga los precios de los inmuebles (las hipotecas) en su sitio, de forma que ya nadie tenga viviendas hipotecadas por más dinero de lo que valen en le mercado (obviamente la crisis la pagarÃan otros, o más gente en este caso, y además sin culpa alguna, pero alguien siempre la paga). Lo lógico si siguen inundando el sistema con dinero, es que todo esto acabe en inflación (aunque vaya precedida de deflación), y yo pienso que es la solución por la que se inclinarán (a costa de la moneda, claro), entre otras cosas para bajar mucho la propia y cada vez más grande deuda pública que los estados tienen ya. Todo ésto no saldrá gratis, claro, lo pagará la moneda, es decir todos los ciudadanos que la tengan en renta fija, efectivo, fondos fijos a largo, bonos, obligaciones y pagarés, etc.., además de la propia moneda, es decir, se creará gran inestabilidad, nadie querrá comprar deuda pública, sino vender la que ya tienen, con lo que no se podrán endeudar más porque su moneda dejará de tener buena parte de su valor y prestigio, y ya no será lña elegida por los ahorradores para guardar su dinero a la vez que dan estabilidad al sistema.

Es que los tipos en estos niveles son insotenibles a medio-largo plazo (ver ejemplo de Japón) y darle a la manivela de hacer billetes es, cuando menos, incongruente.

Creo que ya lo he comentado en otra entrada:el tipo medio desde el 2000 hasta hoy es del 3,52%. Sumadle el diferencial de vuestra hipoteca y haced cálculos con esa base.

Por otro lado: estos excesos los pagaremos entre todos y sobre todo las clases medias que no pueden acceder a nigún tipo de ayudas y son los paganos de toooodas las tasas e impuestos. Y en cuanto al tema de las jubilaciones…ya veremos pero estas aguas moverán aquellos lodos.

Saludos

Será la peor solución por mil motivos, pero creo que es la que prefieren, antes harán eso que cuadrar los presupuestos como sea y dejar que sea elñ propio sistema el que purgue sus excesos, demagogias y buenismos…

Hola compañeros…

Disculpan la intromisión en vuestra tan loable herramienta… pero os falta 2 valores diarios de este mes de junio…

el 11/06 el Euribor a 1 año cotizaba a 1.666

el 12/06 el Euribor a 1 año cotizaba a 1.659

un saludo y muchas gracias por este blog que descubri hace poco pero que no dejo de ver ningún dÃa desde entonces…

Constato que habeis introducido estos datos… Muchas gracias compañeros… Da gusto que hagan caso a los posts!

Por último… gracias de nueo por vuestro magnifico trabajo me he enganchado a este blog… aunque no opine mucho no me pierdo ni una gota de lo que se comenta aquÃ. ¡Ãnimo! y a seguir asÃ

Gracias por el aviso. Estuve fuera esos dias y falló el script de cotización (Ley de Murphy). Saludos

Hola

Llevo un par de meses siguiendo la evolución del Euribor a diario (me toca revisión proóximamente) y he visto que en la información que proporciona este blog y la web http://www.hipotecasyeuribor.com hay un ERROR.

Los dÃas 11 y 12 de junio no se han registrado, por lo que la media del mes de junio que publicáis es falsa.

A dÃa de hoy 22 de junio la media del mes está en 1,638 y estáis diciendo que es 1,635. El error es pequeño, pero creo que serÃa conveniente que se arregle.

Saludos

Hola Luis…

El error que comentas se debe a que faltan 2 valores diarios de este mes de junio… (los que menciono justo arriba).

No se si los compañeros de la página lo rectificarán (serÃa lo suyo) o si lo dejarán correr hasta que acabe el mes… ya que quedan pocos dÃas…

Yo también sigo el euribor a diario para prepararme psicologicamente para la revisión que me toca en agosto 😉

Un saludo

Muy buenas algo una consulta haber si alguien me puede contestar.Tengo hipoteca con LaCaixa desde hace un año, interes total de 6,53; en Octubre me toca revision y tras revisar las escrituras he visto que no tengo suelo, si techo pero no suelo, por lo que entiendo que para Diciembre la cuota que vendre a pagar estara entorno a un 40% mas bajo casi, eso me sale con la calculadora, bueno tras el chorreo el tema es que la semana pasada nos llaman de La Caixa y me comentan que si contrato un seguro , el que sea con ellos, me dejan el interes durante dos años en un 4%,logicamente dije que no, ya que en unos meses mas me bajara bastante mas. Esta tecnica que utilizan hay gente que caiga, es que o veo que tiene gato encerrado o me cuadra que alguien pueda caer en esa trampa.

no hay trampa el problema es que los bancos saben que el euribor comienza a bajar y para no perde dinero al menos se garantizan un 4% durante dos años, no se te ocurra que bastante dinero han dado sin mirar avales y ahora estan viendo las orejas al lobo

Dios alucinante lo q estas contanto…. En fin, para cuando creeÃs q empezará a subir el Euribor… ??

desde noviembre del 2009 donde van los comentarios?, o es que nadie escribe ya por aski?

Esta claro que el euribor va a seguir incrementando su valor, no creo que excesivamente, pero a saber que es excesivo o no, cuando muchas familias apenas si les llega para pagar la cuota mensual con el euribor actual, en fin, solo es cuestion de tiempo.

Parece que va mejorando el euribor poco a poco.

HOLA TENGO UNA HIPOTECA ANUAL QUE ME TOCA LA RREVISION EL DIA 11 DE JULIO DE CADA AÑO.CON UN TIPO DE INTERES DE UN 0.50+ EURIBOR Y ESTABA PAGANDO ANTES DE LA RREVISION 267 EUROS.ME GUSTARIA SABER SI ALGUIEN ME PUEDE DECIR CUANTO DINERO TENDRE QUE PAGAR EN AGOSTO.

Lleva dÃas sin actualizarse…