Cavando tu propia tumba

Poco a poco van aflorando las consecuencias últimas de la crisis, por si hubieran salido pocas hasta ahora, y se acaba de publicar un estudio elaborado en base a los datos del Instituto Nacional de Estadística, o sea que no es muy sospechoso, el cuál revela un dato demoledor como es el hecho de que casi un 10% de las hipotecas activas están por encima del valor del inmueble sobre el que fueron constituidas.

Esto se debe a la tremenda caída del precio de la vivienda durante estos años de crisis lo que ha provocado que las hipotecas firmadas hace cuatro o cinco años, sobre un valor de mercado claramente inflado por la burbuja inmobiliaria, ahora se hayan quedado por encima del valor de mercado de estas viviendas.

¿Qué consecuencias tiene este hecho?

Sin duda, el empobrecimiento de estas familias, que ahora mismo tienen una deuda por encima del valor de la vivienda que poseen, es decir, aunque vendieran la vivienda por el valor de mercado que se pudiera determinar en una negociación de compraventa seguirían manteniendo una deuda con la entidad financiera.

Ello les condena a una situación de estrangulamiento financiero que les evitará salir de la crisis aún cuando ésta se aleje del panorama de las cifras macroeconómicas, porque nada parece indicar que el precio de la vivienda pueda llegar a subir a valores de antes del estallido de la burbuja y comienzo de la actual crisis.

Este hecho se está dando principalmente en las viviendas adquiridas en los últimos seis años, es decir, durante el período de estallido de la crisis y posterior evolución, ya que fue en ese justo momento cuando las viviendas alcanzaban su máximo valor, totalmente alejado de la realidad del mercado y de la economía española.

El problema es que hay poca solución plausible a esta situación más allá de que estas familias tengan que sufrir la consecuencia de sus actos y de la actuación de la burbuja inmobiliaria, con lo que cerca de 600.000 familias han quedado condenadas a vivir endeudadas durante los próximos años y con ello a empobrecerse de manera importante.

Los datos de los días que llevamos del mes de enero situan de momento la media del euribor en 0,557%. Veremos al final de enero que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

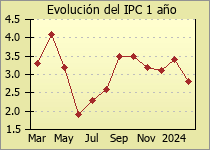

Los datos de los días que llevamos del mes de enero situan de momento la media del euribor en 0,557%. Veremos al final de enero que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.  La subida mensual del IPC ha situado en diciembre su tasa anual en el 0,3%, por encima de la del mes de noviembre, según los datos registrados por el INE (Instituto Nacional de Estadística).

La subida mensual del IPC ha situado en diciembre su tasa anual en el 0,3%, por encima de la del mes de noviembre, según los datos registrados por el INE (Instituto Nacional de Estadística).