Archivo

Hipotecas

La Importancia del Seguro de Hogar al Comprar una Vivienda

Comprar una vivienda es uno de los pasos más importantes en la vida de una persona. No solo representa un gran logro financiero, sino que también implica un compromiso emocional y personal…

Hipotecas para Autónomos: DesafÃos y Oportunidades

En los últimos años, el número de autónomos ha crecido de manera significativa en España. Este aumento ha generado una serie de desafÃos y oportunidades, especialmente cuando se trata de acceder a…

¿Qué Hacer si Te Rechazan la Hipoteca?

Solicitar una hipoteca es un paso importante para muchas personas que desean adquirir su hogar. Sin embargo, no siempre el proceso resulta como se espera y, en ocasiones, la solicitud puede ser…

Ventajas de Comprar una Vivienda de Segunda Mano

Comprar una vivienda es uno de los pasos más importantes en la vida de una persona. Ya sea como inversión o como lugar de residencia, el proceso de adquisición puede generar muchas…

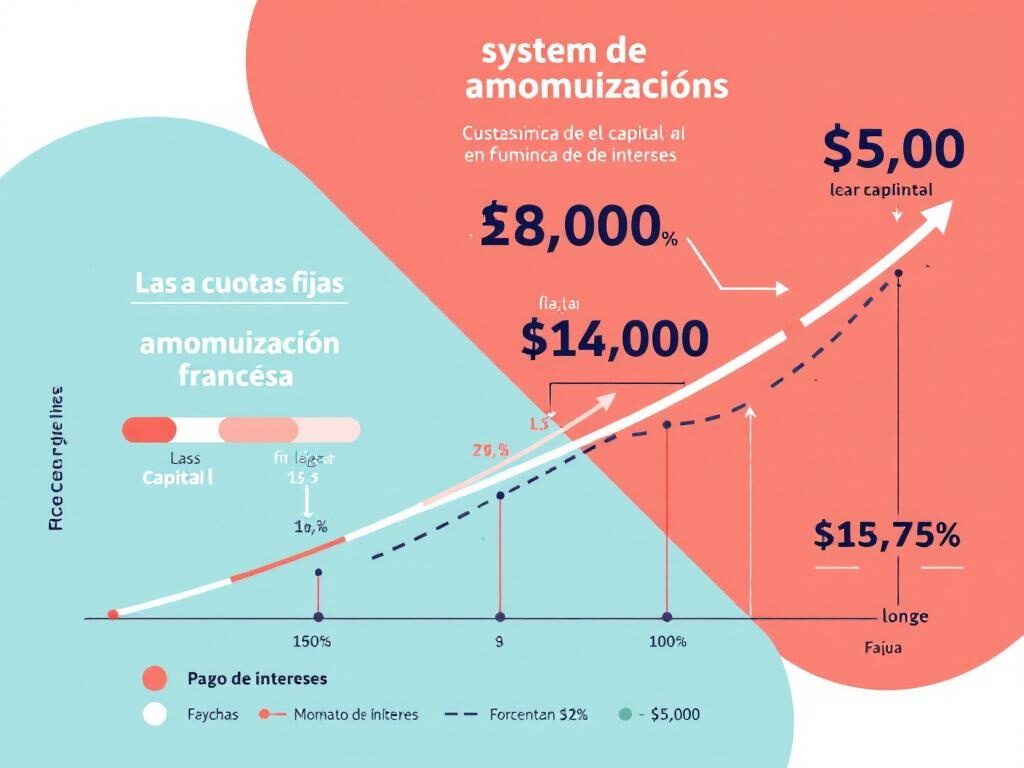

Cómo Funciona el Sistema de Amortización Francesa

El sistema de amortización francesa es uno de los métodos más utilizados para el pago de préstamos, especialmente en hipotecas. Este sistema se caracteriza por tener cuotas fijas que se mantienen constantes…

Los Costes Ocultos de Comprar una Casa

Comprar una casa es uno de los pasos más importantes en la vida de cualquier persona. Sin embargo, muchas veces nos enfocamos únicamente en el precio de la vivienda y en la…

Cómo Preparar Tu Solicitud de Hipoteca

Solicitar una hipoteca puede ser un proceso abrumador, pero con la preparación adecuada, puedes aumentar significativamente tus posibilidades de aprobación. En este artÃculo, te proporcionaremos pasos prácticos que te ayudarán a preparar…

¿Qué Considerar al Refinanciar Tu Hipoteca?

Refinanciar una hipoteca puede ser una decisión financiera crucial que muchas personas consideran en algún momento de su vida. Sin embargo, antes de dar el paso, es fundamental evaluar ciertos aspectos clave…

GuÃa para Invertir en Bienes RaÃces con Hipotecas

Invertir en bienes raÃces puede ser una de las decisiones financieras más inteligentes que puedes tomar. Sin embargo, para muchos, el capital inicial es una barrera que impide dar el primer paso….

¿Qué Hacer si No Puedes Pagar la Hipoteca?

En tiempos de dificultades financieras, enfrentar la imposibilidad de pagar la hipoteca puede ser una experiencia aterradora. Sin embargo, es importante recordar que hay recursos y opciones disponibles para quienes se encuentran…

Errores Comunes al Solicitar una Hipoteca y Cómo Evitarlos

Solicitar una hipoteca es un paso crucial en el camino hacia la adquisición de una vivienda. Sin embargo, muchos solicitantes cometen errores que pueden costarles tiempo, dinero y, en algunos casos, la…

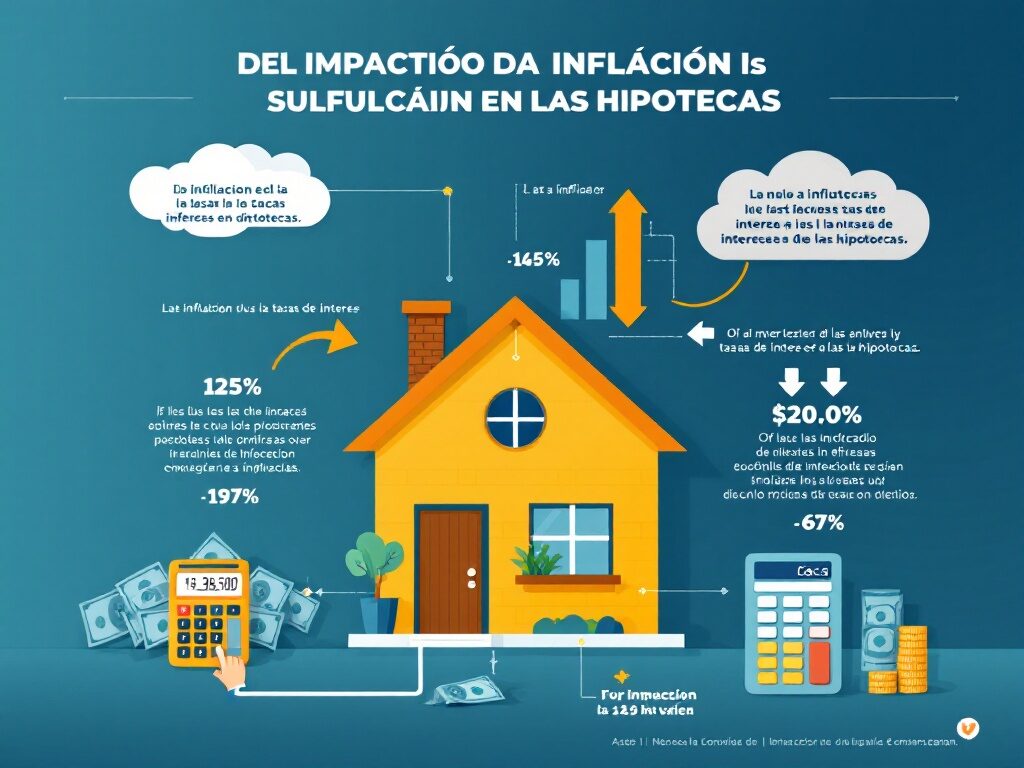

Impacto de la Inflación en las Hipotecas

La inflación es un fenómeno económico que afecta a todos los aspectos de la vida, y el mercado de hipotecas no es una excepción. En un entorno inflacionario, los precios de bienes…