El Euribor ha existido desde el año de 1999, el año de introducción del euro, utilizado desde el 1 de enero del año 2000 como referencia para préstamos hipotecarios en España.

El Euribor

Es el indicativo al que esta referenciado la mayoría de las hipotecas en España, es un interés aplicado entre operaciones de bancos en Europa, es decir, el porcentaje que paga un banco a otro cuando le presta dinero, es un tipo de interés del mercado interbancario del euro, es un interés muy utilizado para la referencia de los créditos que otorgan las instituciones bancarias, entre ellos el más importante es el crédito hipotecario ya que el Euribor incide de manera final en el precio de la vivienda a tratar.

El Euribor también se define como el tipo de interés promedio que las entidades financieras ofrecen a las instituciones bancarias, este funciona para las operaciones de depósitos en euros a plazo de un año aproximadamente. El Euribor se determina a partir de la oferta y la demanda que existan en el momento en el que se lleva acabo, debido a esto existe un tipo de interés en el mercado que es definido por la intervención de bancos europeos hipotecariamente.

El interés Euribor ha llegado a este grado de importancia ya que se considera como referencia para todo tipo de productos, pero especialmente para hipotecas y esto porque el interés Euribor es tratado de manera que pueda funcionar en días futuros.

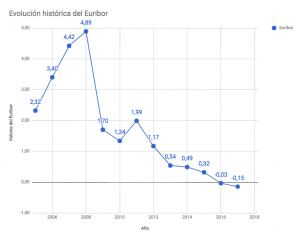

Realmente el Euribor no solo se ocupa como un tipo de interés sino también como la medida a la que los bancos europeos se prestan dinero entre ellos para prestárselo a terceros, particulares y empresas. Este valor del Euribor es publicado diariamente en Europa debido a la gran importancia que tiene, ya que este valor puede ser variable por diversos factores y es muy importante estar al tanto de los cambios que pueda tener. El más usado de manera habitual en Europa es como índice de referencia en la medida mensual el Euribor a un año.

Para comprender un poco más cómo funciona el Euribor veamos el siguiente ejemplo:

Por lo regular el tipo de interés bancario puede ser fijo o variable dependiendo, lo más regular es que sea variable debido a los plazos a los que conceden las hipotecas en su mayoría. Cuando hablamos de un crédito hipotecario variable se consideran dos componentes; el índice referencial y el diferencial. Del índice referencial el que se usa con más frecuencia es el Euribor y el diferencial solo consiste en una parte fija que suma al índice referencial y se puede ver reflejado de la siguiente manera;

Al momento de la firma de un crédito hipotecario el Euribor de referencia esta en 3% y el diferencial consiste en un 2% el interés aplicado al préstamo será del 5%, sin embargo el interés se revisa de manera regular cada años por los cambios que pueda haber si el Euribor baja al 2% y el diferencial sigue siendo de 2% se aplicara un interés al préstamo hipotecario del 4%.