Si lo que buscas es una nueva vivienda o propiedad este 2018 y piensas contratar una hipoteca para la financiación de ella tienes que tomar en cuenta si buscas una de tipo variable o fija, qué es el Euribor y cómo afecta a tu hipoteca.

Los expertos en el tema mencionan y aseguran que el 2018 será favorable, ya que la actual ley hipotecaria presentará una nueva medida: la impetuosa aparición en el mercado de las hipotecas de tipo variable, pero éstas serán sin vinculaciones.

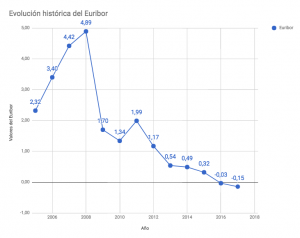

¿Qué pasará con el Euribor?

El Euribor actualmente está en números rojos, por lo tanto, esta caída apunta a que los intereses en las hipotecas con un interés tipo variable podría subir sin aviso alguno. En diciembre el Euribor cerró con un -0,19 % y lleva hasta el momento 23 meses con un índice negativo, esto es significativamente bueno para quienes optan por hipoteca de tipo variable ya que los intereses quedan sorpresivamente bajos.

El pronóstico para el Euribor según los informes de análisis de Bankinter este 2018 se mueve en un status que va desde el -0,30 % hasta el -0,20%, esto quiere decir que los intereses seguirán siendo bajos pero esto no quiere decir que todo el plazo de la hipoteca se sostenga así, como lo sabemos el Euribor es una medida interbancaria en la cual la hipoteca variable se basa, esto quiere decir que este año puede estar a la baja pero sin esperarlo el próximo año puede presentar una alza, y efectivamente el próximo año se espera un cambio debido a las consecuencias del brexit, las inestabilidades económicas y políticas, estimando que el Euribor deje el símbolo negativo y alcance el 0,19%.

En cuanto a las Hipotecas de tipo fijo se pronostica que tengan un auge inesperado, reflejando una tendencia creciente este 2018, después de la renombrada burbuja inmobiliaria los cuentahabientes buscaban una estabilidad financiera, lo cual incluía que sus préstamos bancarios no tuvieran picos cada mes, buscaban una estabilidad mensual en sus finanzas, es así como las hipotecas fijas se abren camino y llegan a su máximo esplendor. Si se busca un préstamo hipotecario a largo plazo y con un monto mayor a los 150.000 € la hipoteca fija sigue siendo la mejor opción, elimina las posibilidades de múltiples alzas en el interés bancario variable que depende del Euribor.

¿Con o sin vinculaciones?

Este 2018 trae consigo sorpresas en cuanto a los productos vinculados a las hipotecas como lo son los seguros de vida, que hasta la fecha siguen prevaleciendo debido a que el cliente obtiene condiciones que le benefician.

Otra de las sorpresas que se pueden sumar en este 2018 son las variables con un índice de diferenciales que giran en torno a un 1%, sin embargo estas no tendrán ninguna vinculación

La ley Hipotecaria

Esta nueva ley que entró en vigor, establece que es indispensable la información hacia los clientes que busquen solicitar una hipoteca, aclarar bien los puntos que puedan afectar a los cuentahabientes en el futuro, de lo cual el banco se tendrá que encargar de brindarles la información, así como dos fichas que contendrán las advertencias y la información necesaria e importante. Los notarios que se vayan a encargar de la hipoteca también se verán obligados a informar mediante un acta notarial a los clientes antes de formalizar la hipoteca.

Otro punto importante en esta nueva ley es que se establecerá un costo menor el cambiar el estatus de la hipoteca de variable a fija, así como las tasas notariales también tendrán la obligación de bajar. Los bancos deberán brindar plazos más extensos en caso de un incumplimiento antes de dar como “vencido” un financiamiento, también se tendrán que aminorar las comisiones de vencimiento anticipado que sean por parte del cliente

Estamos a mediados de septiembre y el euribor se situa en -0,167% de media mensual contando todos los valores diarios hábiles del euribor que ha habido hasta ahora.

Estamos a mediados de septiembre y el euribor se situa en -0,167% de media mensual contando todos los valores diarios hábiles del euribor que ha habido hasta ahora.  Los datos del euribor de agosto situan su media en -0,169%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

Los datos del euribor de agosto situan su media en -0,169%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.  La tendencia del euribor en agosto es a subir. Esto es así comparando su valor mensual medio actual que es de -0,172% respecto al valor del mes pasado.

La tendencia del euribor en agosto es a subir. Esto es así comparando su valor mensual medio actual que es de -0,172% respecto al valor del mes pasado.

El euribor en julio de momento sube respecto al mes anterior. La media de su valor mensual es de -0,18%, ¿Cómo cerrara este mes?.

El euribor en julio de momento sube respecto al mes anterior. La media de su valor mensual es de -0,18%, ¿Cómo cerrara este mes?.

Los datos del euribor de junio situan su media en -0,181%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

Los datos del euribor de junio situan su media en -0,181%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.