Contrario a lo que muchos piensan, no todas las deudas son iguales. Algunas deudas, de hecho, realmente te ayudarán a largo plazo. En este artÃculo veremos cuál es la diferencia entre deuda buena y deuda mala.

En teorÃa, por lo menos, la deuda que te ayuda a aumentar tu patrimonio neto es algo positivo. Por ejemplo, una hipoteca que puede ayudarte a convertirte en el propietario de una vivienda.

Alternativamente, los préstamos estudiantiles se pueden utilizar para pagar tu educación universitaria y, con suerte, obtener un empleo mejor pagado. Otro indicador de buena deuda es la presencia de términos más ventajosos, como tasas de interés fijas bajas.

Diferencias entre deuda buena y deuda mala

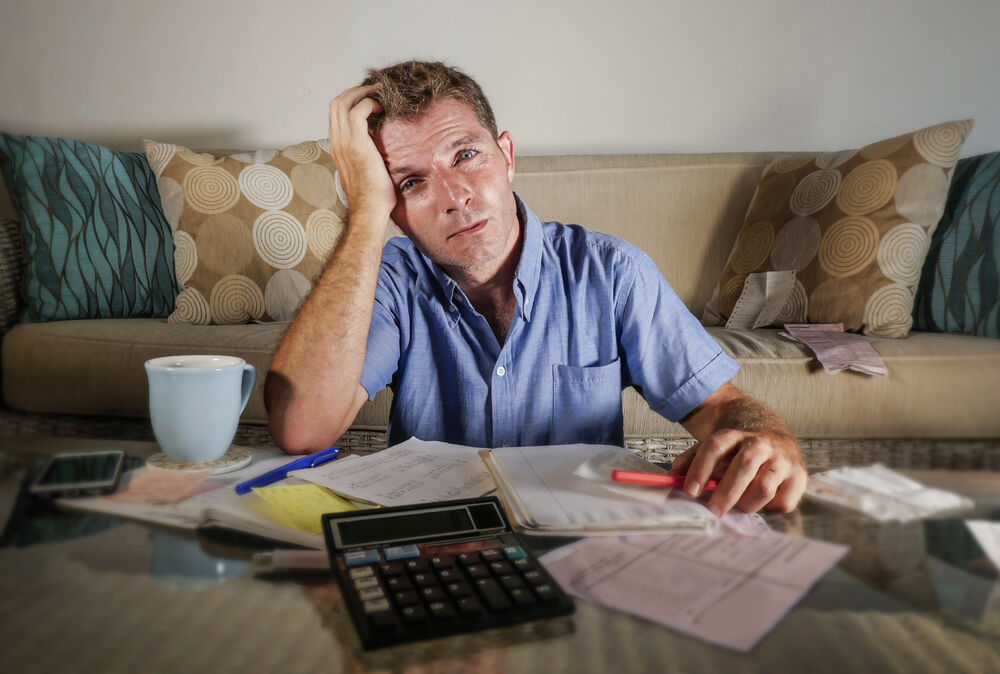

Sin embargo, la llamada deuda buena puede ser perjudicial si te impide alcanzar tus objetivos, como por ejemplo, los ahorros para tu jubilación. Además, los pagos son tan caros que no puedes pagar tus otras facturas. Por ello, se recomienda pedir prestado solo cuando sea absolutamente necesario. Si te excedes, tu deuda se vuelve inútil.

Las tarjetas de crédito, por ejemplo, son ejemplos de deudas con altas tasas de interés que hacen poco por mejorar tu situación financiera. En cambio, lo aprisionan en un ciclo de acumulación de deudas y con suerte, de pago.

Por supuesto, mantener un equilibrio cuesta mucho dinero. Eso no quiere decir que no debas tener una tarjeta de crédito, especialmente si deseas ganar puntos. Sin embargo, debes tener cuidado con la forma en que la empleas.

¿Qué es una deuda buena?

Si usas la deuda de manera responsable y puedes pagarla, puede ser una buena inversión en tu futuro financiero. De hecho, la deuda buena esta diseñada para colocarte en una mejor posición financiera, de lo que estaba antes de asumirla, una vez pagada. Esta forma de deuda no deberÃa causar problemas económicos ni preocupaciones.

Algunos de los beneficios de la deuda buena incluyen:

- Te ayuda a construir o mejorar tu historial crediticio

- Puedes acceder a exenciones fiscales

- Te brinda la oportunidad de generar equidad

- Además, existe un retorno de la inversión.

Sin embargo, también tiene riesgos, como la pérdida de valor de una propiedad debido a un desastre natural inesperado.

¿Qué es la deuda mala?

La deuda mala es solo una solución a corto plazo para tus problemas financieros y no proporciona un retorno de la inversión adecuado. Es probable que este tipo de deuda mala cause estragos en tus finanzas y te someta a mucho estrés.

La deuda es considerada mala cuando existen altas tasas de interés, no es asequible, y tampoco cuenta con planes de pago realistas. Una diferencia importante entre deuda buena y deuda mala, es que esta última hace que tu relación deuda-ingresos, sea demasiado alta.

Lo peor de todo, es que la deuda mala termina impactando negativamente tu historial crediticio. Los préstamos de dÃa de pago, los préstamos de anticipo en efectivo y ciertos tipos de préstamos personales son ejemplos de deudas malas.

Estas deudas son arreglos costosos a corto plazo que no te ayudan a mejorar tu situación financiera. Lo que realmente puedes pagar y cómo afectará tu salud financiera, determina si una deuda es buena o perjudicial.