A cuesta con la hipoteca

Era algo que se veía venir pero ninguno queríamos verlo porque nos afanábamos por apurar nuestras esperanzas con la idea de que nuestras cuotas hipotecarias siguieran bajando y bajando sin límite, pero, amig@o, nada es eterno, y las rebajas de nuestras hipotecas menos aún.

Si hasta hace unos meses veíamos como todos los que disfrutábamos de hipotecas sin cláusula suelo pagábamos menos cada año, en una caída libre de las que te hacen disfrutar, ahora la cosa ha cambiado, y aunque en este mes de octubre sí que se ha apreciado una muy ligera caída, lo cierto es que esta tendencia tiende claramente a desaparecer.

Con el Euríbor en valores del 0,5% ya es imposible que caiga más salvo que el Banco Central Europeo decida seguir rebajando el tipo de interés para la zona Euro, algo que parece más que improbable, y más si empezamos a hacer caso a los primeros indicadores macroeconómicos que se nos presentan con valores positivos.

Ello nos hace pensar que en breve asistiremos a un incremento del tipo de interés de la zona Euro para evitar que la recuperación se traduzca, de una manera casi inmediata, en un efecto inflacionario que acabaría por arruinar la mejora, a la vez que haría que los alemanes sufrieran un permanente ataque al corazón.

Y es que no hay nada que de más miedo a un alemán que la inflación, como consecuencia de las reminiscencias del pasado que tanto daño ocasionaron a su economía y, como son un pueblo que sí aprende de sus errores, que no quieren volver a repetir bajo ninguna circunstancia.

Por tanto, es previsible que a principios del año 2014, seguramente antes del verano, asistamos a un incremento del tipo de interés con lo que el Euríbor comenzará a subir ligeramente y así disipar todas las esperanzas de nuevas bajadas en el futuro. No es probable, sin embargo, que la subida del tipo de interés para la zona Euro se produzca antes porque podría lastrar la incipiente recuperación.

En definitiva, despídete amig@ de las reducciones de tu cuota hipotecaria y aguanta como puedas el chaparrón, de momento llovizna, que se nos viene encima.

El euribor de octubre baja hasta 0,541%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en octubre.

El euribor de octubre baja hasta 0,541%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en octubre.

La tendencia del euribor en octubre es a bajar. Esto es así comparando su valor mensual medio actual que es de 0,539% respecto al valor del mes pasado.

La tendencia del euribor en octubre es a bajar. Esto es así comparando su valor mensual medio actual que es de 0,539% respecto al valor del mes pasado.

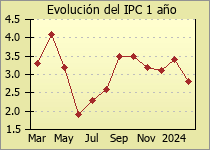

El IPC (Indice de Precios al Consumo) situó en septiembre su tasa anual en el 0,3%, un punto y dos décimas por debajo de la del mes de agosto, según los datos publicados hoy por el INE (Instituto Nacional de Estadística).

El IPC (Indice de Precios al Consumo) situó en septiembre su tasa anual en el 0,3%, un punto y dos décimas por debajo de la del mes de agosto, según los datos publicados hoy por el INE (Instituto Nacional de Estadística).