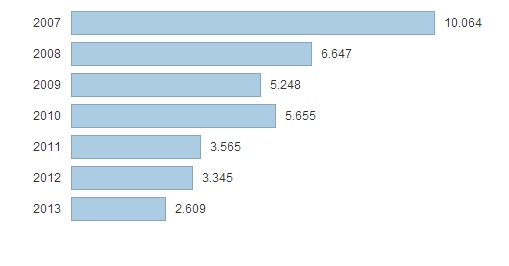

Lo que el Estado recaudó con el mercado de la vivienda. Grafico de Idealista.com

Ya es oficial: el agujero en nuestras cuentas ha llegado a un billón de euros. Ese es el importe de nuestra deuda pública, del que el 86 % corresponde al Estado, un 10 % a las Comunidades autónomas y un 4% a los ayuntamientos. En realidad, es el Estado central es responsable de una parte un poco menor, ya que ha soportado el fondo de liquidez de las comunidades en quiebra y los fondos para pagos a proveedores de las administraciones locales.

El caso es que las cuentas del Estado no cuadran, y son muchas las razones. Una de ellas, que nuestras hipotecas le facilitaban unos maravillosos ingresos que, de pronto, han desaparecido. Y los gastos nunca desaparecen, porque para suprimir gastos hay que cabrear a alguien, y el mayor deseo de cualquier político en nuestro sistema es poder tener a todo el mundo contento, aunque sea a costa del futuro, un futuro en el que a lo mejor gobiernan otros, que serán los que tengan que lidiar con ese toro, o comerse ese marrón, si hablamos más claro aún. De eso va la democracia, se supone

Echad un ojo a la gráfica: esos eran los ingresos que el mercado de la vivienda, a través de distintos impuestos y cargas, facilitaban al Estado, y su evolución en estos años.

El caso es que de 2007 a 2013, los ingresos tributarios procedentes de la vivienda se han quedado en menos de una tercera parte de lo que eran. ¿Veis ahora por qué nadie estaba dispuesto a detener aquella locura de los millones de pisos construidos, las hipotecas concedidas hasta al perro del apuntador y la euforia de los políticos? ¿Comprendéis ahora pro qué Rodrigo Rato, todo un ministro de Economía, dijo que “las viviendas suben porque la gente las compra y las puede compra”?

Al final las cosas siempre tienen una explicación y rara vez tiene que ver con la buena fe, al menos en estos casos en los que aparece involucrada la codicia o la especulación.

Los presupuestos municipales, los de las Comunidades Autónomas y los del Estado siguen anclados en unos tiempos en los que disponían de ese dinero. El caso es que ya no existe esos ingresos, ni tampoco existen las Cajas de Ahorros para seguir metiendo el sablazo al ciudadano por la puerta de atrás, y las cuentas acaban por cantar solas. O por desplomarse.

Acabo con una anécdota esclarecedora: en la mayoría de los ayuntamientos, los presupuestos no se diseñan viendo los ingresos y decidiendo en qué se puede gastar ese dinero. Lo que se hace, en el mundo real, es decidir primero el gasto y luego, sólo después, ir buscando de dónde va a salir ese dinero.

Y si no lo creéis, porque es increíble, preguntad a cualquiera que haya estado alguna vez en política municipal.

Es de risa.