Es, con toda probabilidad, una de las palabras más utilizadas pero cuyo significado más confuso y que más problemas ocasiona. El euríbor es, en palabras llanas, el índice que se marca de manera diaria que nos dice a cuánto precio están dispuestas las entidades financieras europeas a prestarse dinero entre sí.

Parece complicado, pero gracias a eso los bancos pueden realizar préstamos y muchas otras operaciones que, en la actualidad y debido a la caída del euríbor, se están complicando.

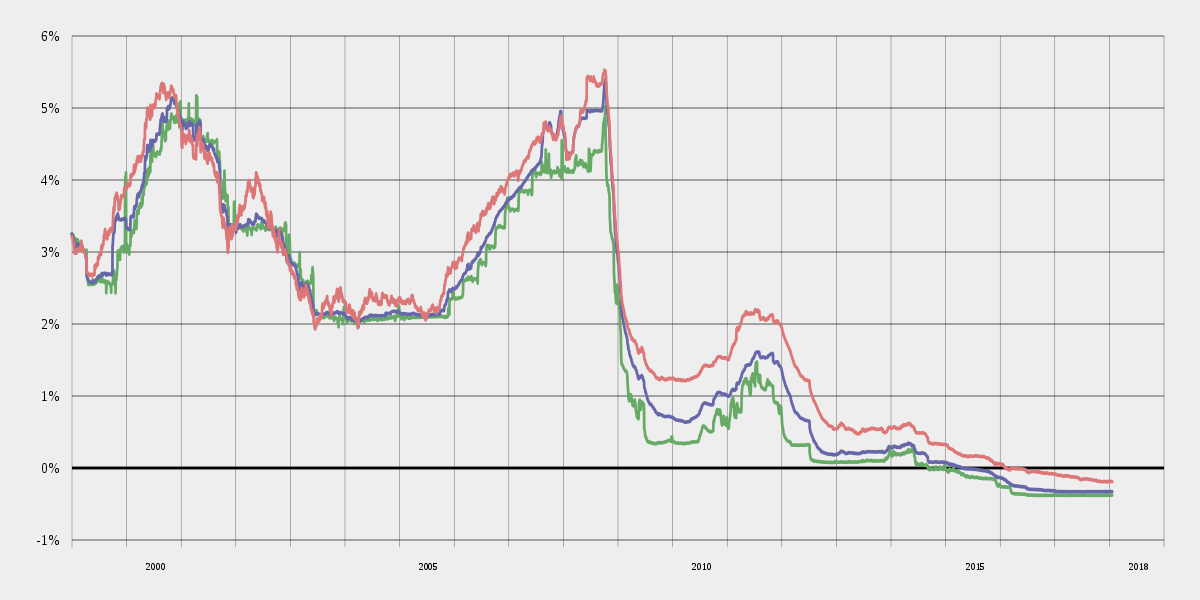

Ahora mismo estamos en una situación en la que las hipotecas variables han ganado mucho terreno, gracias a que el euríbor ha marcado mínimos históricos y le está costando remontar.

Estos índices, a su vez, le están complicando la existencia a las hipotecas fijas y a todas las entidades financieras que han tenido que optar por realizar dos operaciones para conseguir que, tanto sus hipotecas variables como sus hipotecas fijas, no dejen de ser atractivas.

Por un lado, van a aguantar el tirón del euríbor manteniendo o bajando el diferencial de las hipotecas variables y, por otro lado, encarecerán los intereses en sus hipotecas fijas. Este encarecimiento no será algo exagerado y seguirá siendo aceptable, aún así, es una manera de asegurarse que el índice negativo del euríbor no les quitará demasiado de los intereses de sus hipotecas.

Lo más importante es conseguir que la hipoteca que vayamos a contratar sea aquella cuyas mensualidades podamos hacer frente y se correspondan a nuestras necesidades, recabando información y comparándola hasta encontrar nuestra hipoteca ideal.

La tendencia del euribor en febrero es a bajar. Esto es así comparando su valor mensual medio actual que es de -0,191% respecto al valor del mes pasado.

La tendencia del euribor en febrero es a bajar. Esto es así comparando su valor mensual medio actual que es de -0,191% respecto al valor del mes pasado.

El euribor de enero sube hasta -0,189%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos hacer los cálculos para las próximas revisiones de las hipotecas a los que nos toque en enero.

El euribor de enero sube hasta -0,189%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos hacer los cálculos para las próximas revisiones de las hipotecas a los que nos toque en enero.