ZP dice que es una panadería y hará pan para todos, pero no me fío...

Como ya sabéis, las previsiones económicas se siguen haciendo porque la gente tiene la clemencia de no revisarlas luego, o de revisarlas con una sonrisa en los labios. Oí decir una vez que no hay nada más divertido que una revista del corazón atrasada, pero yo os digo que hay otra cosa aún más humorística: un periódico económico atrasado.

Digo todo esto para que me permitáis la osadía, a mí, un pobre pringado, de realizar una previsión económica sobre la crisis y los tipos de interés, como el Euribor. Eso sí: por mi parte, corresponderé a vuestra amabilidad dando razones y argumentos un poco más consistentes que los de los políticos. No es tan difícil: cualquier cosa es más consistente que la nada.

Vamos a ello:

Entre las muchas razones por las que surgido esta crisis, yo quiero destacar la abundancia de liquidez. El miedo a la recesión hizo bajar los tipos de interés a unos valores en los que el dinero perdía valor real a medida que incrementaba su nominal, con lo que los capitales se refugiaron en valores tangibles, y el más tangible es el piso. De ahí que se formase una gran burbuja inmobiliaria, pues como el dinero costaba menos que la inflación, comprar bienes inmuebles era un opción interesante.

Por muchas razones que no me paro a analizar ahora (para no escribir un tocho), el sistema financiero se fue a hacer puñetas y entramos justamente en lo contrario: en una escasez de liquidez. Pero esa escasez no se ha acompañado de una subida de los tipos de interés, como sería lo normal, con lo cual, queda aún por pagar el coste real de la crisis.

Esta es la primera clave: los tipos de interés están bajos, pero los bancos no prestan. Algo no funciona.

En segundo lugar, quiero señalar hacia el valor de las monedas. Como ya sabréis, la libra esterlina se depreció casi un veinte por ciento, y el dolar ha bajado más de un cuarenta frente al euro en pocos años. Son muchas las voces que se preguntan por qué el Euro sigue tan alto cuando la economía europea depende tanto de las exportaciones y un euro alto es tan perjudicial para nuestra competitividad frente al exterior. Nuestro sector turístico, por ejemplo, acusa el golpe del Euro alto, porque, al cambio, hace mucho más barato irse a Túnez, a Croacia o a Indonesia.

A mi juicio, la razón de este desmán es doble, pero tiene un mismo origen: Alemania es país acreedor y Alemania tiene balanza comercial positiva de nada menos que 270.000 millones de euros al año. La cosa, pues, está clara: el que recibe más de lo que entrega y el que espera cobrar de los demás no quiere de ningún modo que la moneda baje, porque eso le haría recibir menos por los dos conceptos.

Por tanto, una devaluación del euro sólo será posible cuando la situación alemana haya empeorado lo suficiente para que convenga a los que verdaderamente tienen el poder en Europa (o sea, ellos) y entonces veremos también una subida de los tipos de interés.

A mi juicio, el de un pobre pringado, el momento más duro de esta crisis vendrá cuando los países de nuestro entorno, especialmente Alemania, salgan del bache y nosotros no podamos seguir los nuevos criterios de convergencia por el salvaje incremento del déficit público que ha alentado nuestro gobierno. En ese momento se recortarán brutalmente y de un golpe los gastos públicos, al tiempo que veremos como el Euribor sube de nuevo al 5% o al 6% con la misma rapidez con que bajó.

Dicho lo anterior, os recomiendo que sigáis la evolución de la economía alemana, porque ese es el reloj que marca la cuenta atrás.

Si mis cálculos son correctos, que seguro que no lo son, a finales de 2010 ellos estarán listos para otro salto adelante y EEUU habrá resuelto en parte su agujero financiero. Contad, para entonces, con que los tipos de interés se tripliquen. Y eso si Zapatero detiene el gasto público: si no, contad con algo cercano a una bancarrota cuyos efectos, afortunadamente, se me escapan.

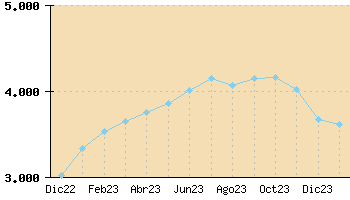

El Banco de España ha hecho público ya el euribor de enero (2,622%) en esta

El Banco de España ha hecho público ya el euribor de enero (2,622%) en esta  Euribor oficial en el BOE actualizado a fecha de hoy. Aunque nosotros publicamos el Euribor diariamente y la media mensual, los bancos no aplican el valor del Euribor a las hipotecas hasta que sale publicado oficialmente en el BOE por el Banco de España. El día de publicación del Euribor en el BOE suele estar alrededor del día 20 del siguiente mes. Actualizo: Parece que a partir del 2009 el euribor saldrá publicado en los 5 primeros días del mes Para que no estéis consultando el BOE todos los días, nosotros lo publicaremos en esta entrada el mismo día que aparezca.

Últimos BOEs:

Euribor oficial en el BOE actualizado a fecha de hoy. Aunque nosotros publicamos el Euribor diariamente y la media mensual, los bancos no aplican el valor del Euribor a las hipotecas hasta que sale publicado oficialmente en el BOE por el Banco de España. El día de publicación del Euribor en el BOE suele estar alrededor del día 20 del siguiente mes. Actualizo: Parece que a partir del 2009 el euribor saldrá publicado en los 5 primeros días del mes Para que no estéis consultando el BOE todos los días, nosotros lo publicaremos en esta entrada el mismo día que aparezca.

Últimos BOEs: