Como ya se ha venido mencionando últimamente en el medio inmobiliario, hay algunas reformas dentro del sector y la ley, entre ellas viene un cambio muy favorecedor para los cuentahabientes que busquen adquirir una hipoteca, puesto que los gastos de gestoría ya no tendrá que ser desembolsado por el cliente, sino que este vendrá por parte de la entidad financiera a cargo de llevar el trámite.

Esto es una buena noticia para todos aquellos que buscan adquirir una hipoteca este año, ya que les ayudará a ahorrar en los gastos iniciales de su hipoteca, únicamente el cliente se deberá de preocupar por pagar y estar al corriente con sus tasaciones.

¿Cuáles son los gastos que asumirá mi banco en caso de adquirir una hipoteca este año?

Entre los gastos que se verán cubiertos por las entidades financieras son la Notaría, gastos múltiples de gestoría, IAJD y los gastos correspondientes para el registro.

Esto quiere decir que el cliente deberá únicamente iniciar con el pago de su primera tasación, esta cantidad dependerá de la comunidad y zona en la que se encuentre su vivienda a comprar.

Entre los múltiples beneficios que se verán este año también está la libre elección del tasador, anteriormente esto era una elección del banco y el cliente no podía ser partícipe de esta elección, sin embargo la reforma a la ley hipotecaria permite que el cliente pueda elegir su tasador, incluso este tasador puede ser una persona física.

Para que tengas un referencia tangible de cuánto sería el dinero que te estarías ahorrando con este nuevo plan financiero de la ley inmobiliaria te mencionamos que los gastos administrativos y de gestoría alcanzan hasta los 3 mil euros.

Entidades financieras que ya ejercen las normativas de la reformada ley inmobiliaria y ya asumen todos los gastos

Aunque existen aún muchas entidades bancarias no asumen todos los gastos administrativos y de gestión, ya hay algunas que sí cubren todos estos puntos reformados en la Ley, ahora bien, para hacer más sencilla tu búsqueda, nosotros traemos para ti los bancos que te harán ahorrar dinero en la adquisición de una nueva hipoteca.

El primero en la lista es Openbank, es uno de los bancos que ya asumen el papel del pago total de los gastos administrativos de la hipoteca. Otro de sus grandes ventajas si decides inclinarte por Openbank, es que te olvidarás de los cobros de amortización anticipada parcial/ total y de cobros por comisión de apertura

Openbank es una de las entidades que pagan todos los gastos. Además, no cobra comisión de apertura ni de amortización anticipada parcial o total. La Hipoteca Open tiene un diferencial desde el 0,79% para créditos que solo solicitan el 50%, para el 80% sube hasta el 1,09% a tipo variable y un plazo de amortización de hasta 30 años. Para créditos a tipo fijo, el tipo de interés es del 2,90% para el 80%. En cuanto a la vinculación, se debe domiciliar una nómina de al menos 900 euros y contratar un seguro de vida.

CaixaBank es otra de las entidades financieras que también cubre los gastos administrativos de gestoría solamente en las hipotecas de tipo fijo, sin embargo, sus intereses van desde el 4% y se considera como una de las hipotecas más caras.

BBVA, la hipoteca variable de esta entidad financiera también está cubierta de los gastos de la hipoteca y actualmente tiene un diferencial de 0,99%, esto es únicamente para los créditos inferiores o iguales al 80 por ciento de la tasación.

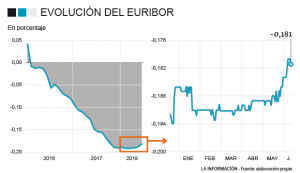

Los datos de los días que llevamos del mes de abril situan de momento la media del euribor en -0,112%. Veremos al final de abril que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

Los datos de los días que llevamos del mes de abril situan de momento la media del euribor en -0,112%. Veremos al final de abril que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

El euribor de marzo baja hasta -0,109%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en marzo.

El euribor de marzo baja hasta -0,109%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en marzo.

El euribor en marzo de momento sube respecto al mes anterior. La media de su valor mensual es de -0,108%, ¿Cómo cerrara este mes?.

El euribor en marzo de momento sube respecto al mes anterior. La media de su valor mensual es de -0,108%, ¿Cómo cerrara este mes?.