Todos sabemos que una de las cosas que los bancos ofrecen, casi a punta de pistola, cuando se les va a pedir una hipoteca, es que se contrate con ellos un seguro de vida. A menudo, la cantinela agorera de que tienes que pensar en lo que te va a suceder si te ocurre algo, y que los tuyos necesitan que los dejes bien cubiertos, va acompañada de una bonificación de unas décimas en el tipo de interés de la hipoteca. Unas bonificaciones, por seguro, otras pocas por domiciliar la nómina, y así sucesivamente, para fidelizar al cliente, supuestamente, o para mantenerlo cautivo en caso de que las cosas se pongan feas más tarde y haya que empeorar las condiciones…

Todos sabemos que una de las cosas que los bancos ofrecen, casi a punta de pistola, cuando se les va a pedir una hipoteca, es que se contrate con ellos un seguro de vida. A menudo, la cantinela agorera de que tienes que pensar en lo que te va a suceder si te ocurre algo, y que los tuyos necesitan que los dejes bien cubiertos, va acompañada de una bonificación de unas décimas en el tipo de interés de la hipoteca. Unas bonificaciones, por seguro, otras pocas por domiciliar la nómina, y así sucesivamente, para fidelizar al cliente, supuestamente, o para mantenerlo cautivo en caso de que las cosas se pongan feas más tarde y haya que empeorar las condiciones…

El argumento es que esas décimas, mes a mes, en treinta años, van a sumar mucho dinero, y que la póliza de vida te viene bien de todos modos. Y al final, muchos pican.

Lo cierto, amigos, es que la póliza puede venir bien o no, según el carácter de quien la contrata o la suerte que el futuro depare, pero lo que casi nunca sale a cuenta es contratar esa póliza con el banco, porque de media son un 30% más caras en el banco que en la entidad aseguradora.

Y en las mismas condiciones. la misma póliza.

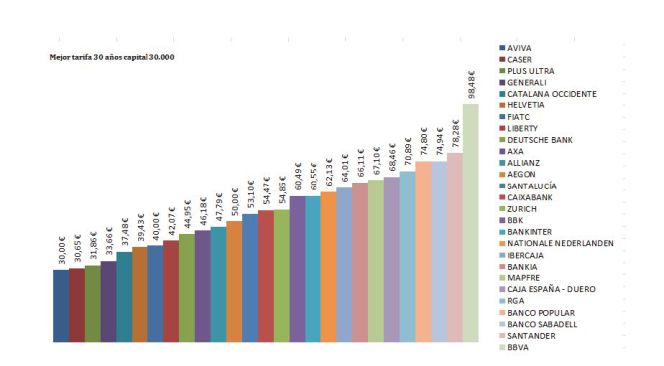

La gráfica con la que hoy empiezo el artículo, y cuya fuente es Global Actuarial, nos muestra la diferencia de tarifas para la misma póliza. Las coberturas a analizar eran fallecimiento e invalidez absoluta, definiendo cuatro perfiles de clientes –con diferentes edades–, y tres niveles de capital asegurado (de 30.000 a 200.000 euros).

Las diferencias, que se han acentuado en los últimos años de hambre bancaria, se producen en todos los tramos de edad y también para otras condiciones, y no sólo para las que se exponen.

O sea que más nos vale tener un poco de ojo, porque la hipoteca es para treinta años, vale, pero la póliza también se paga anualmente y al final, la diferencia multiplicada por treinta es también un montón de dinero, que bien podría estar en nuestros bolsillos.

La banca necesita negocio, porque el suyo de toda la vida no deja un duro en estos momentos, pero nosotros tenemos que mirar lo nuestro…