Asesor económico del gobierno

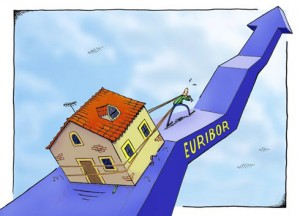

De tanto como nos acostumbramos aver las gráficas de la izquierda en esta web acabamos por considerarlas elementos decorativos, como la casita del logo, pero lo cierto es que no se trata de un dibujo arbitrario en plan optimista, de esos que aparecen en todos los manuales sobre bolsa y en los que las acciones siempre suben.

Esta gráfica, la del Euribor, es el indicador de nuestra temperatura, de la fiebre que sufriremos y del esfuerzo que nos va a costar llegar hasta fin de mes. Y la gráfica del Euribor no deja de subir.

La interpretación, por supuesto, depende del gusto de cada cual. Se puede decir, siendo optimista, que en el último o año el EURIBOR sólo ha subido medio punto, o menos incluso, y que eso e smuy poco para un año. Y sería verdad. Pero se puede decir , y también sería cierto, que el Euribor, en un año, se ha disparado un 40 %, que es lo que hay de diferencia relativa entre su valor en febrero del año pasado y el de este. Y n estos casos, me temo, la diferencia porcentual es más importante que la absluta, proque la diferencia porcentual es la que marca la tendencia y hasta la pendiente de la curva, así que si nos fijamos en esa variable debemos temer que el aumento suba.

¿Y cuánto? ¿Alguno sabe estadística?

Yo, una poca. Y pronostico que subirá cada vez más en términos absolutos y menos en términos relativos, pero que no se va a detener hasta superar el 2 o el 2,3 % en este año. Eso es apreciable para quienes tenga una hipoteca antigua, y bastante más que aprciable para los pocos que han conseguido formalizar una hipoteca en los últimos meses.

Mientras la inflación no frene, y es imposible que frene con las subidas de la luz y los carburamntes que nos meten, no se puede pensar que los tipos de interés se moderen. Así que agarrémonos, que aún hay curvas por delante. Muchas.

Y precipicios para los dos lados…