Arnhem, imagen del exceso de confianza...

Las buenas noticias sobre compras masivas de viviendas por parte de fondos de inversión, también conocidos como fondos buitre por su afición a comprar a precios de cadáver, no consigue desatascar el mercado hipotecario, que continúa su larga, interminable, trayectoria a la baja.

El número total de hipotecas constituidas sobre viviendas alcanzó la cifra de 12.147 durante agosto, lo que representa una disminución del 41,7% con respecto a agosto de 2012. Este dato hace que se acumulen cuarenta meses a la baja en el número de hipotecas concedidas. Cuarenta meses, como los cuarenta años que según la Biblia pasaron los judíos en el desierto, guiados por Moisés.

Pero nosotros parece que no tenemos ningún Moisés y seguimos errantes por un mercado cada vez más dual, dividido entre las grandes gangas, en paquetes al por mayor, y un mercado minorista que agoniza sin remedio.

El importe medio de los préstamos hipotecarios para la compra de una vivienda se cifró en agosto en 95.702 euros, un 8,2% menos que en agosto del año pasado. Prestan a menos gente y prestan menos dinero. Con la disminución de agosto, las hipotecas sobre viviendas acumulan un descenso del 27,8% respecto al año anterior, y sólo hablamos de datos hasta agosto, con lo que esta tendencia podría profundizarse en el resto del año, que es lo que parecen indicar todos los síntomas.

¿Las causas? Yo lo tengo claro: debilidad de la demanda porque sigue habiendo poco empleo, el que hay es precario (nadie compra una vivienda con un contrato de seis meses) y los salarios continúan bajando en ese proceso al que llaman deflación interna pero que en realidad debería llamarse empobrecimiento generalizado.

Eso, y que si los bancos pueden emplear sus dineros en comprar deuda pública, no hay manera de convencerlos de que lo presten a los ciudadanos, con más riesgos y menos rentabilidad. Mientra sel Estado pague un 5% por la deuda, sin riesgos, y con la posibilidad de intercambiar esos papelitos por más financiación, las empresas, las familias y las Pymes no tendrán ninguna opción real de competir en el mercado financiero.

La salida al agujero del sector de la construcción parece aún un puente lejano…

La tendencia del euribor en octubre es a bajar. Esto es así comparando su valor mensual medio actual que es de 0,539% respecto al valor del mes pasado.

La tendencia del euribor en octubre es a bajar. Esto es así comparando su valor mensual medio actual que es de 0,539% respecto al valor del mes pasado.

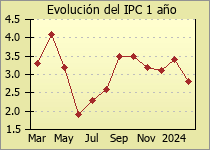

El IPC (Indice de Precios al Consumo) situó en septiembre su tasa anual en el 0,3%, un punto y dos décimas por debajo de la del mes de agosto, según los datos publicados hoy por el INE (Instituto Nacional de Estadística).

El IPC (Indice de Precios al Consumo) situó en septiembre su tasa anual en el 0,3%, un punto y dos décimas por debajo de la del mes de agosto, según los datos publicados hoy por el INE (Instituto Nacional de Estadística).

El euribor de septiembre sube hasta 0,543%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos hacer los cálculos para las próximas revisiones de las hipotecas a los que nos toque en septiembre.

El euribor de septiembre sube hasta 0,543%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos hacer los cálculos para las próximas revisiones de las hipotecas a los que nos toque en septiembre.