Evolución de la deuda americana hasta 2010. Hoy estamos por 17,62

En estos momentos asistimos a una subida constante y sostenida de los mercados bursátiles, y algunos creen que se trata de un anuncio, de un pistoletazo de salida para la recuperación del mercado inmobiliario. En esta ocasión, podría estar de acuerdo, pero con algunas salvedades importantes relacionadas con el origen de estas subidas.

Por una parte, hay que tener en cuenta que la subida de los mercados financieros y la recuperación de algunos valores en mercado como el IBEX no se debe tanto a la mejoría de la actividad o de los beneficios de las empresas como a que el mercado financiero está inundado de dinero y hay que meterlo en alguna parte.

¿Que sobra dinero? ¿He dicho eso?

Pues sí. En ciertos estamentos, sí.

Las continuas intenciones de liquidez del Banco Central Europeo y de la Reserva Federal americana van a alguna parte. Y no van a la economía real porque la rentabilidad que ofrece es demasiado baja comparada con el riesgo que representa. Así que, ¿a dónde va todo ese dinero que se imprime a manos llenas? A los mercados financieros, y esa es la razón pro la que suben las bolsa.

El efecto de estos movimientos especulativos sobre nuestras hipotecas y nuestras casas sin vender puede ser doble:

-Por una parte, se empezarán a vender más pisos, pero aquellos que sean ya verdaderas gangas y en lugares donde la legislación sobre el alquiler y la demanda de alquiler sean lo bastante atractivas para convertir estos pisos en activos rentables. Es decir: mientras los pisos puedan dar dinero en forma de alquileres, se venderán, pero ya no como depósito de valor o lugar donde atesorar unos ahorros.

-El exceso de liquidez se va a cortar en algún momento, y esto puede suponer que al cortarse el grifo aumenten los tipos de interés. Una economía con tipos de interés por debajo de la inflación es una economía que no pasa el control antidoping. ¿Hasta cuándo puede estar el EURIBOR por los suelos? Ya veremos, pero cuando suba veremos lo que verdaderamente nos ha quedado en los bolsillos después de la crisis.

El euribor en septiembre de momento sube respecto al mes anterior. La media de su valor mensual es de 0,548%, ¿Cómo cerrara este mes?.

El euribor en septiembre de momento sube respecto al mes anterior. La media de su valor mensual es de 0,548%, ¿Cómo cerrara este mes?.

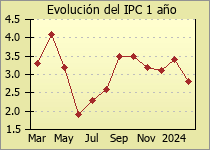

El IPC se situa en 1,5% después de que este mes de agosto los precios subieran un 0,3 respecto al mes anterior de julio.

El IPC se situa en 1,5% después de que este mes de agosto los precios subieran un 0,3 respecto al mes anterior de julio.

Los datos del euribor de agosto situan su media en 0,542%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

Los datos del euribor de agosto situan su media en 0,542%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.  Estamos a mediados de agosto y el euribor se situa en 0,538% de media mensual contando todos los valores diarios hábiles del euribor que ha habido hasta ahora.

Estamos a mediados de agosto y el euribor se situa en 0,538% de media mensual contando todos los valores diarios hábiles del euribor que ha habido hasta ahora.