Donde no hay libertad, cualquier pedregal se cotiza

Una de las preguntas que nos hacemos con más frecuencia todos los que andamos metidos en el mundo de la hipoteca y la vivienda es cómo llegaron los pisos y locales a alcanzar semejantes precios en un país donde sobra suelo y falta sueldo. Que en Holanda, Hong Kong o Singapur cueste el metro cuadrado a precio de angula trufada tiene cierta lógica, pero que se hayan alcanzado ciertas cifras en España supera cualquier razonamiento cabal.

Quizás, a mi juicio, tenga algo que ver con esto la mentalidad feudal de las instituciones españolas, que aún creen en el derecho de pernada sobre el ciudadano, al que consideran antes súbdito que contribuyente.

El mejor ejemplo de lo que digo es la necesidad de permisos para todo. ¿Por qué tenemos que pedir permiso para hacer algo a lo que legalmente tenemos derecho? Ahí precisamente, en los permisos, es dónde la administración se reserva su última palabra y donde se cultivan y crecen los laberintos que al final encarecen el suelo.

Hay un detalle venenoso que diferencia a España de otros países más ricos, como Alemania, donde la vivienda resulta mucho más asequible. En España la ley dice que se puede construir allí donde esté permitido. La ley alemana dice, en cambio, que se puede construir donde no esté prohibido.

A primera vista, parecen normas casi idénticas, pero si lo pensáis un segundo caeréis en la cuenta de que en España se puede edificar solamente donde alguien haya dado previamente el visto bueno, con todo lo que eso supone de posibles costes y corruptelas, mientras que en Alemania puedes edificar donde te dé la gana siempre y cuándo no se haya opuesto previamente la administración.

La diferencia entre la libertad y la sumisión la conocen bien nuestros bolsillos.

No es lo mismo pagar una cuota mensual de 500 euros ahora que dentro de 15 años. ¿Qué esfuerzo supondrá para el bolsillo pagar 500 euros dentro de 15 años? Se supone que el sueldo y los ingresos que tendremos dentro de 15 años serán bastantes superiores a los actuales por lo que el esfuerzo será mucho menor. Este simple simulador va devaluando la cuota mensual según el IPC año tras año, para hacernos una idea del esfuerzo que supondría pagar la hipoteca dentro de X años. Por ejemplo si en el año 15 nos sale una cuota de 500 euros pero la devaluada es de 300 euros, quiere decir que sería el mismo esfuerzo que supondría pagar ahora en este año 300 euros. El simulador tiene en cuenta la evolución del Euribor.

No es lo mismo pagar una cuota mensual de 500 euros ahora que dentro de 15 años. ¿Qué esfuerzo supondrá para el bolsillo pagar 500 euros dentro de 15 años? Se supone que el sueldo y los ingresos que tendremos dentro de 15 años serán bastantes superiores a los actuales por lo que el esfuerzo será mucho menor. Este simple simulador va devaluando la cuota mensual según el IPC año tras año, para hacernos una idea del esfuerzo que supondría pagar la hipoteca dentro de X años. Por ejemplo si en el año 15 nos sale una cuota de 500 euros pero la devaluada es de 300 euros, quiere decir que sería el mismo esfuerzo que supondría pagar ahora en este año 300 euros. El simulador tiene en cuenta la evolución del Euribor.

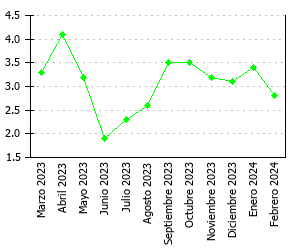

El Banco de España ha hecho público ya el euribor de enero (2,622%) en esta

El Banco de España ha hecho público ya el euribor de enero (2,622%) en esta  El simulador siguiente sirve para saber que hipoteca nos puede conceder el banco. Se basa en el importe que podemos dedicar al mes al préstamo de nuestro sueldo o ingresos. Los cálculos se hacen en base al euribor del mes actual más un diferencial de 0,50%.

El simulador siguiente sirve para saber que hipoteca nos puede conceder el banco. Se basa en el importe que podemos dedicar al mes al préstamo de nuestro sueldo o ingresos. Los cálculos se hacen en base al euribor del mes actual más un diferencial de 0,50%. Los tipos oficiales de la zona euro bajan en 0,50 puntos hasta situarse en el 2%. La decisión del BCE (Banco Central Europeo) de bajar los tipos se verá reflejada en que el euribor seguirá su tendencia bajista. Hoy el euribor ha cotizado en 2,651% en su valor diario, lo que deja temporalmente la media mensual de enero en 2,849%.

Los tipos oficiales de la zona euro bajan en 0,50 puntos hasta situarse en el 2%. La decisión del BCE (Banco Central Europeo) de bajar los tipos se verá reflejada en que el euribor seguirá su tendencia bajista. Hoy el euribor ha cotizado en 2,651% en su valor diario, lo que deja temporalmente la media mensual de enero en 2,849%. Euribor oficial en el BOE actualizado a fecha de hoy. Aunque nosotros publicamos el Euribor diariamente y la media mensual, los bancos no aplican el valor del Euribor a las hipotecas hasta que sale publicado oficialmente en el BOE por el Banco de España. El día de publicación del Euribor en el BOE suele estar alrededor del día 20 del siguiente mes. Actualizo: Parece que a partir del 2009 el euribor saldrá publicado en los 5 primeros días del mes Para que no estéis consultando el BOE todos los días, nosotros lo publicaremos en esta entrada el mismo día que aparezca.

Últimos BOEs:

Euribor oficial en el BOE actualizado a fecha de hoy. Aunque nosotros publicamos el Euribor diariamente y la media mensual, los bancos no aplican el valor del Euribor a las hipotecas hasta que sale publicado oficialmente en el BOE por el Banco de España. El día de publicación del Euribor en el BOE suele estar alrededor del día 20 del siguiente mes. Actualizo: Parece que a partir del 2009 el euribor saldrá publicado en los 5 primeros días del mes Para que no estéis consultando el BOE todos los días, nosotros lo publicaremos en esta entrada el mismo día que aparezca.

Últimos BOEs: