Entre unas cosas y otras aún no han acabado de pagarlo...

Como siempre me lanzo al río contra corriente, iba a hablar hoy de los aspectos positivos de la política económica del Gobierno, pero no me ha parecido plan ser tan vago, y finalmente os traigo este otro tema, más centrado en lo hipotecario.

Se le suele llamar hipoteca puente a la que se realiza sobre la vivienda que tenemos en propiedad mientras la nueva vivienda, la que queremos comprar, está aún en construcción o no podemos acceder a ella por diversas razones.

La hipoteca puente solía tener una duración de un año, pero dadas las circunstancias, tanto de las promociones inmobiliarias como de las economías familiares, la hipoteca puente puede convertirse en hipoteca acueducto, con tantos arcos como inconvenientes vayan saliendo.

La jugada del banco consiste en que por un sólo préstamo tiene dos viviendas en garantía, lo que le cubre bastante el riesgo. Sin embargo, esta era más interesante en los tiempos en los que los precios de las viviendas subían constantemente, pues si dejabas de pagar después de un tiempo se quedaban con la vivienda vieja, que ya tenías en propiedad.

Ahora, en cambio, los bancos son reacios a firmar esta clase de hipotecas, porque en caso de que algo no vaya bien podrían tener que quedarse con la vivienda antigua, que en un año puede haber perdido una parte apreciable de su valor. Y además, ¿para qué quiere el banco otra vivienda, cuando la banca española acumula ya 46.000 millones de euros en inmuebles?

Por eso, si necesitáis una hipoteca de este tipo, u os la ofrecen, recomiendo la máxima prudencia: el banco no se conformará con tan poco, y hay que tener cuidado con la letra pequeña, no vaya a ser que pongan un plazo que no podamos cumplir.

Y por supuesto, pedir el dinero para comprar otra cosa, como se hacía antes, es jugársela. Pero allá cada cual…

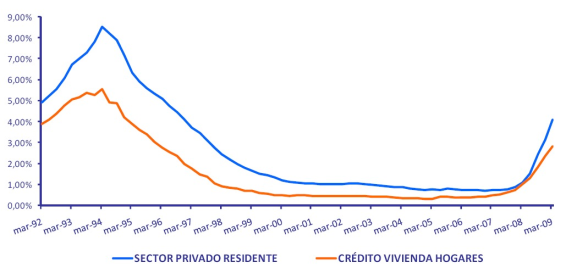

Por cierto: el Euribor ha cerrado este mes de septiembre en el 1,26 %. Menos mal que eso nos salva.