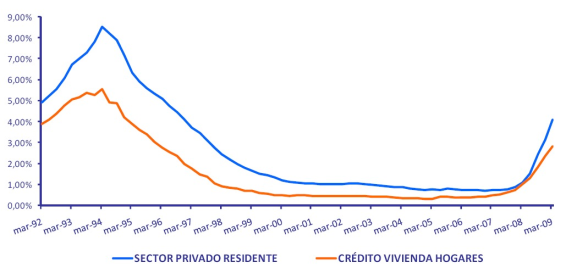

Porque hay otros mercados, además del hipotecario, el de divisas y el de valores...

Estamos en agosto y hoy me apetece hablar en otro tono. Permitid que me sustituya hoy mi otro yo, aunque sólo sea para deciros, entre líneas, que lo de la hipoteca no es para tanto.

Soy el autor de esta historia, pero su propietario legal, a quien debo y quiero mencionar, por justicia y agradecimiento, es el ayuntamiento de Lugo, que me animó con su premio Anxel Fole a no dar el teclado a los demonios y dedicarme a poner ladrillo cara vista.

Perdonadme si es demasiado largo, pero hay cosas que no se pueden decir en menos palabras. Con esto, me despido hasta septiembre, dejándoos en la inmejorable compañía de Mburuvicha y su inconfundible híbrido de pluma y espada.

Feliz verano.

Ya lo decía el viejo Quohelet, aquel agorero que se regodeaba en recordar que todos los ríos van al mar pero el mar nunca se llena. Ya lo decía Quohelet: donde hay mucho conocimiento hay mucho dolor. Donde hay mucha ciencia, hay mucho sufrimiento.

Y donde no, también. Eso olvidó añadir.

Dicen que la ignorancia nos iguala a los animales, y que volver la espalda a la realidad nos convierte en esclavos, porque esclavo es el que no es dueño de su vida sino que pertenece a un amo que piensa y decide por él. Dicen que no hay nada peor que ir a la cárcel sin conocer el plazo, o esperar la ejecución sin saber a ciencia cierta en qué fecha vendrá el verdugo a convertir un corredor en laberinto.

Puede ser.

Pero dicen también que sólo lo inesperado puede contener algún mensaje, porque lo sabido es mudo. Y dicen que de toda prisión se puede escapar mejor que de la cárcel de uno mismo. Y dicen que a los cíclopes se les dio a conocer la fecha de su muerte y por eso perdieron toda alegría. Y un ojo.

¿Es mejor saber o no saber?

Es mejor saber lo que hay que saber.

Esa es la respuesta. La única buena.

Saber, por ejemplo, que nuestro hijo tiene dos años, que está cada día más guapo y que ya dice algunas palabras. Saber que de pronto empieza a comer peor que de costumbre y que parece que se ha puesto enfermo. Eso es saber algo importante.

Saber que después de recorrer centros y hospitales, de hacer análisis y más análisis, de ponerle todas las vacunas contra los virus infantiles de guardería, y de probar todos los remedios modernos y caseros de que nos han hablado, sigue enfermo.

Saber que hay que alegrarse cuando el pediatra decide al fin examinarlo a fondo, porque parece que no es una de esas enfermedades sin importancia que contraen los niños. Deberías irritarte porque no lo hubiera hecho antes. Deberías agarrarlo por las solapas de la bata y decirle cuatro palabras, después de las semanas que has pasado, pero te alegras porque sabes cómo es el mundo y sabes que tienes que alegrarte. Lo sabes y te alegras de que lo hayan examinado ahora en lugar del mes que viene.

Saber llorar cuando te dice el médico que el niño tiene una cardiopatía congénita. Te lo explican con media docena de tecnicismos que no entiendes, y hasta te muestran unos cuantos dibujos que no te dicen nada, porque eres incapaz de imaginar a tu hijo como algo más que su carita sonriente. Pero es igual. Sabes que es grave. Sabes que puede ser incluso muy grave y palideces como si la piel fuese alérgica ala sangre.

Saber llorar y saber tener esperanza. Porque hay esperanza y hay que saber creer en ella, aunque sea escasa. Aprender a creer en algo: eso sí que es tarea difícil. Pero lo necesitas a toda costa y aprendes. Y al final sabes creer en esa esperanza. Y crees con la furia de los conversos, con el fervor de los alcanzados por el rayo.

Saber que no responde al tratamiento. Que la enfermedad es grave, que el médico tuerce el gesto cuando revisa la analítica y la radióloga mira a otro lado cuando buscas su mirada, que el niño se seguirá apagando hasta encontrarlo frío un día en la cuna. Hay que saber eso.

Saberlo de veras es asumirlo. Tener conocimiento de una cosa no es saberla. Hay que saberla por dentro, no por fuera. Saber es interiorizar, poner dentro lo que está fuera. Pero poner dentro algo así es como tragarse una granada de mano después de quitarle la anilla. Y sonriendo, además, porque no quieres que el niño te note nada. Te tragas la granada y dices “mira qué rica la golosina que se ha comido papá”.

Y finalmente lo sabes. Te ha costado, pero al fin lo sabes. Juegas con él sabiendo que cada día puede ser el último, y te desesperas imaginando un ataúd blanco. Y lo abrazas más de la cuenta, como si lo quisieras más porque se vaya a morir que si estuviera sano. Sabes que es una tontería, pero lo sigues abrazando. ¿Desde cuando los abrazos saben lógica?, ¿desde cuando tienen miedo a surgir de tonterías?

Y te dicen que existe aún una esperanza.

Y entonces cambias el saber por el esperar. Si saber ya era difícil, esperar es tarea de héroes.

Porque se trata de esperar. Esperar que muera algún niño de su edad. De otro mal cualquiera. En un accidente de tráfico. En un accidente doméstico. De uno de esos tumores infantiles que se disgregan y subdividen a dos veces la velocidad de la luz. Lo que sea. Da igual.

Y te conviertes en un buitre esperando que se muera el hijo de otro y te quiera ceder un corazón. Y sabes que lo deseas. Te lo niegas. Pero sabes que es así.

Lo deseas.

Entonces es cuando sabes demasiado y quisieras ser un ignorante.

Tratas de no pensar en ello y el deseo de apartarlo de tu mente te hace tenerlo presente a todas horas.

Pero pasa el tiempo y el corazón no llega. Maldices entre dientes y entre lágrimas. Maldices en voz baja porque no te atreves a quejarte de que no se muera otro niño. A falta de mejor remedio se te ocurrió rezar y te sentiste un blasfemo. Ya ni a rezar te atreves: Dios no es para ti, porque pides un mal; el diablo no es para ti, porque lo pides para un bien. Mejor dejarlo.

Y entonces un día te enteras de que quizá no sea preciso esperar. Alguien te informa de un par de cosas que no deberías saber y te pones al corriente. Quisieras no saberlo, pero preguntas, y haces unas cuantas llamadas. No quieres saberlo pero crece la avidez de conocimiento.

Y sabes al fin que en algún lugar de Centroamérica te venden un corazón. Te horroriza pensar que se puedan vender esas cosas. Te parece espantoso mientras preguntas el precio aunque no lo quieres saber. Te dicen cuanto costaría con absoluta frialdad. Y lo puedes pagar.

Y sabes que los corazones de niños de dos años no crecen en los árboles como las manzanas. Ni son bulbos como las cebollas. Ni tubérculos como las patatas. Los corazones de niños de dos años crecen en niños de dos años, por supuesto, pero esa es una evidencia a la que no eres capaz de llegar. Lo intentas pero no puedes. No consigues saberlo.

Prefieres ser ignorante. Y creer que lo sacarán de la tierra con una azada. Llegas a creerlo. Lo crees de veras, con toda el alma. A veces incluso lo imaginas: un corazón palpitante saliendo de la tierra y un campesino moreno que te lo ofrece con una sonrisa reluciente.

Y compras el billete de avión convencido de que así es: saldrá de la tierra y lo sacarán con una azada. No puede ser de otro modo. Es impensable que sea de otro modo. No sería lógico.

Y pagas.

Y le hacen el trasplante a tu hijo en una clínica privada, aparentemente imposible en un sitio así. Una clínica moderna y reluciente con médicos de peinado impecable y enfermeras sonrientes. No puede existir tal cosa en semejante sitio, pero sí que es posible. Y sabes por qué es posible. Y prefieres no saberlo, pero pagas, y lo sabes.

Y estás un mes allí, casi dos. Y no miras a la gente. Y te dices que el menor de doce hermanos ha salvado del hambre a los otros once, pocos segundos antes de que se lo llevase el tifus. Un minuto antes de que lo atropellara un autobús. Justo cuando iba a destrozarlo un meteorito. Cualquier cosa te vale. Te vale lo que sea.

Y te dices que has hecho un bien. Y sabes que te lo has hecho. No cabe duda de que es un bien.

Y tu hijo te sonríe cuando vuelves a casa. Y con el ronroneo de los motores del avión se queda dormido. No puedes apartar los ojos de él mientras duerme.

Y sabes que has hecho lo que tenías que hacer.

Tu hijo está contigo y te sonríe: sabes lo que tienes que saber. Y te gustaría no saber más.

Sólo falta encontrar a quien te venda la ignorancia.

Sólo eso.