Archivo

amortización

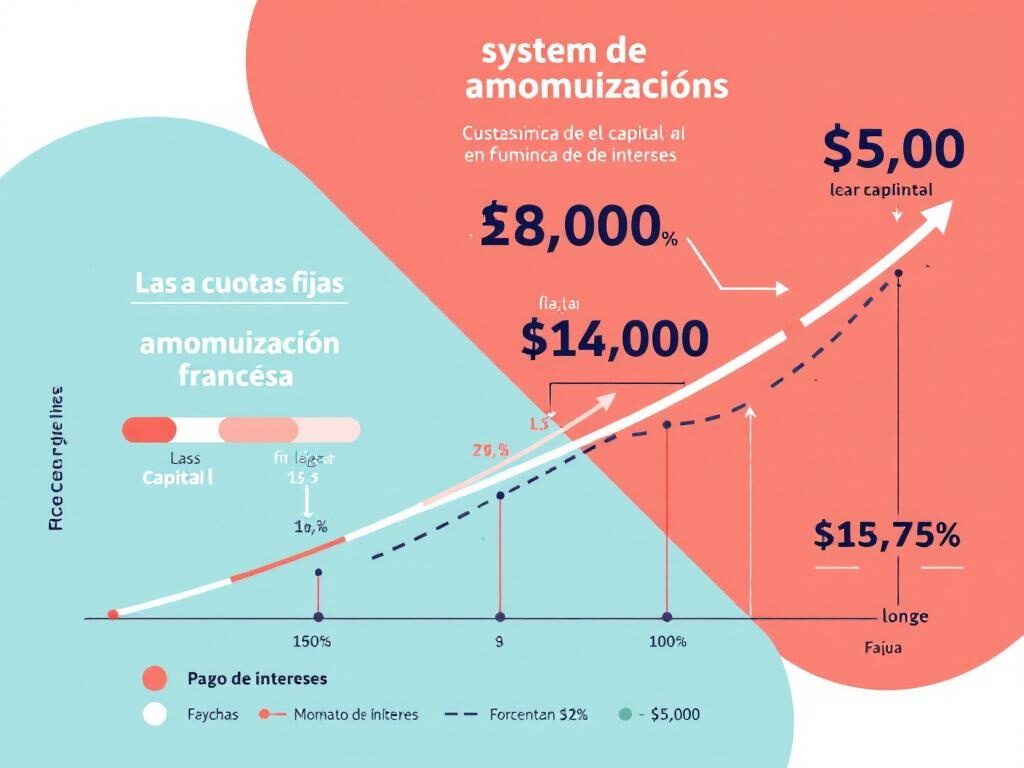

Cómo Funciona el Sistema de Amortización Francesa

El sistema de amortización francesa es uno de los métodos más utilizados para el pago de préstamos, especialmente en hipotecas. Este sistema se caracteriza por tener cuotas fijas que se mantienen constantes…

Cuando la hipoteca no se deja devolver

Hoy vamos a hablar de un caso surrealista que, sin embargo, a muchos se nos ha pasado pro la cabeza e incluso conocemos personalmente a gente que ha tenido este problema. Cuando…

Amortizar plazo vs. Amortizar capital

Aunque todos estamos de acuerdo en que con la que está cayendo el ahorro se está convirtiendo en una quimera para la mayorÃa de las familias hipotecadas, es cierto que también existe…