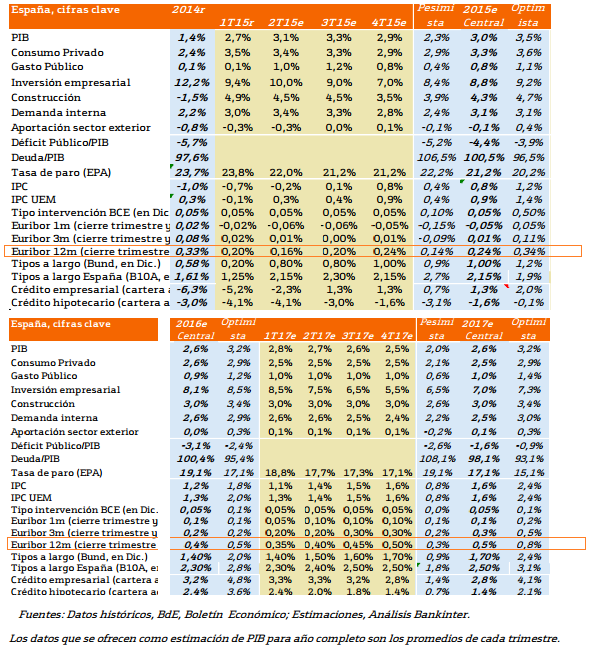

Hoy vamos a ponernos técnicos y hablar de previsiones para el EURIBOR en lo que queda de este años, 2016 y 2017. Ya se sabe cómo es eso de las previsiones, y he dicho docenas de veces que no hay revista de humor como una revista económica atrasada, pero vamos a tirar de los datos que ofrece el departamento de Análisis de Bankinter.

Previsión para el Euribor en el resto de 2015

Bankinter cree que el Euribor cerrará el año al 0,24%, frente al 0,16% del cierre de agosto. La horquilla en que se mueven se encuentra entre el 0,14% en un escenario económico pesimista ( pesimista para el banco, pero estupendo para quien tenga que pagar una hipoteca) al 0,34% en el mejor caso para el negocio bancario (y chungo para los hipotecados)

Previsión Euribor 2016

Para el 2016, la estimación de Euribor es prácticamente igual a la que tenemos en estos momentos. Se cree por tanto, que los movimientos serán pocos o de escaso alcance. La previsión es que las cifras se muevan, como mucho unas centésimas, hasta un cierre previsto en torno al 0,35% , con un mínimo del 0,2% y un máximo del 0,5%

Si tenemos en cuenta que el error es superior a las variaciones, se trata, en el fondo de no decir gran cosa. o tal vez de afirmar, con más palabras, que la cosa se quedará como está.

Previsión Euribor 2017

Para el 2017 Bankinter prevé un ligerísimo ascenso del Euribor, considerando que podría cerrar el año a un 0,5%, con una horquilla de variación entre 0,3 y el 0,8%

Echadle un vistazo al gráfico de Bankinter, pero creo que esto no cambia el escenario central: que el problema no son los diferenciales de lo tipos de interés, sino de solvencia, de empleo, y de renta de los trabajadores medios.

Las hipotecas siguen bajo mínimos no porque sean caras, sino porque es muy difícil garantizar que se podrán pagar durante treinta años…

El euribor de agosto baja hasta 0,161%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en agosto.

El euribor de agosto baja hasta 0,161%. Este dato lo confirmará el Banco de España en los próximos días, pero ya podemos realizar los cálculos para las próximas revisiones de las hipotecas a los que nos toque en agosto.

Estamos a mediados de agosto y el euribor se situa en 0,163% de media mensual contando todos los valores diarios hábiles del euribor que ha habido hasta ahora.

Estamos a mediados de agosto y el euribor se situa en 0,163% de media mensual contando todos los valores diarios hábiles del euribor que ha habido hasta ahora.

Los datos del euribor de julio situan su media en 0,167%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

Los datos del euribor de julio situan su media en 0,167%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

Los datos de los días que llevamos del mes de julio situan de momento la media del euribor en 0,165%. Veremos al final de julio que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.

Los datos de los días que llevamos del mes de julio situan de momento la media del euribor en 0,165%. Veremos al final de julio que valor alcanza el euribor, pero ya podemos ir haciendo cábalas de su tendencia.