Reunión con un experto. (espero que os suene)

Parece que el goteo no cesa: diversas instituciones europeas y mundiales hablan de que en España se producirán, en los próximos tres años, una caída del 20 % en el precio de la vivienda, y que aún así el mercado inmobiliario seguirá sufriendo grandes rigideces por la falta de liquidez en el mercado de hipotecas.

Y no, no es buena noticia.No es buena noticia, por más que todos sepamos que los pisos se pusieron por las nubes y que la vivienda es un bien básico. No es buena noticia, porque una gran parte del capital y del ahorro de los españoles, ese que hace que en Alemania digan que somos más ricos que ellos, está en ladrillos.

Cuando los pisos bajan, el español se empobrece. Por poner un ejemplo de andar por casa, para nosotros, una bajada de los inmuebles es como un verano de lluvias. Puede que haya alguien que se dedique el cultivo de la piña y se vea beneficiado por esas lluvias, pero un país que vende sobre todo buen tiempo, sol y playa, no puede celebrar que un verano cualquiera cambie el tiempo y se ponga a llover. Con los pisos pasa otro tanto: nuestra riqueza nacional, nuestra capacidad de endeudamiento, nuestras reservas para los malos tiempos (que han resultado ser estos, vaya por Dios), están invertidas en un porcentaje alto, demasiado alto, en bienes inmuebles, y un descenso de sus precio tiene muchos efectos negativos. Vamos a ellos, así por encima:

-Riqueza real. De eso es de lo que vengo hablando.

-Efecto contable: los banco dieron dinero, nuestro dinero, a los hipotecados. A cambio del dinero, se quedaron con las hipotecas. Como el dinero no va a volver, si los pisos bajan, los bancos pierden dinero. Concretamente el nuestro.

-Efecto psicológico: la sensación o percepción de riqueza por parte de las familias, y por ende, su predisposición a la inversión o al gasto, está profundamente relacionada con el precio de los pisos. Cuanto más baje el precio de la vivienda, más pobre se sentirá la gente, menos valdrá el piso de la bisabuela que se iba a heredar y se vendería para pagar el cambio del horno en la panadería, etc…

-Efecto fiscal: Siempre que se produce una bajada continuada del precio de un bien, los posibles compradores prefieren esperar, a ver si en un tiempo consiguen comprarlo más barato. En este caso, la espera es doble. Por un lado no te conceden la hipoteca, y por otro, los pocos que podrían pedirla, se dan su tiempo para encontrar una ganga o dejar que los precios bajen aún más, ya que se trata de un bien de un valor muy alto. De ese modo, los pisos no se venden, y las arcas públicas, que ingresaban importantes sumas de impuestos por este concepto, siguen y seguirán más secas que nunca.

O sea que aunque en principio nos suene bien eso de la bajada, no hay tanto que celebrar. Nada, diría yo.

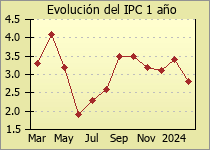

La subida mensual del IPC ha situado en marzo su tasa anual en el 2,4%, por debajo de la del mes de febrero, según los datos registrados por el INE (Instituto Nacional de Estadística).

La subida mensual del IPC ha situado en marzo su tasa anual en el 2,4%, por debajo de la del mes de febrero, según los datos registrados por el INE (Instituto Nacional de Estadística).