Archivo

Hipotecas

¿Qué son las comisiones bancarias en los préstamos?

Si quieres saber qué son las comisiones bancarias, aquà te diremos en qué consisten cuando solicitas un préstamo. En primer lugar debes saber que las comisiones que aplica un banco, son cantidades,…

La moneda del préstamo: ¿Qué es un préstamo hipotecario?

Cuando una persona contrata una hipoteca, lo normal es que realice dicha operación en la misma moneda, en la cual recibe sus ingresos, es decir, en euros. A pesar de ello, hay…

Elementos de un préstamo hipotecario más importantes a considerar

A continuación te hablaremos acerca de los elementos de un préstamo hipotecario más importantes a tener en cuenta. Siempre que se trata de un préstamo por un importe considerablemente alto, hay dos…

Diferencia entre préstamo y crédito: GarantÃas del prestamista

Cuando hablamos de financiación, dos términos a menudo se utilizan como sinónimo el uno del otro. Nos referimos por supuesto a los préstamos y a los créditos hipotecarios. Sin embargo, es importante…

Alquilar una vivienda hipotecada: ¿Se puede o existen problemas?

Ante la situación actual de crisis sanitaria y económica, muchos se han planteado la idea de alquilar una vivienda hipotecada. Es decir, alquilar un piso hipotecado como una manera de continuar pagando…

La subrogación de hipotecas crece y la contratación disminuye

Durante el año pasado, la contratación de hipotecas experimentó una caÃda del 76%, según datos del INE. Al mismo tiempo se informó que la subrogación de hipotecas creció hasta alcanzar las 14,717,…

¿Qué es un bróker hipotecario y cómo consigue las mejores hipotecas?

A continuación hablaremos sobre qué es un bróker hipotecario, y cómo puede conseguir una mejor hipoteca para su cliente. Hay que tener en cuenta que contratar un préstamo hipotecario implica investigar y…

Seguro de vida hipotecario: ¿Es obligatorio contratarlo?

En esta oportunidad te hablaremos sobre el seguro de vida hipotecario, y si en realidad es obligatorio contratarlo o no. Lo primero que debes saber es que de acuerdo con la nueva…

Las ejecuciones hipotecarias se incrementaron 37% en 2020

Las ejecuciones hipotecarias y desahucios se han vuelto un tema común desde la crisis en el mercado inmobiliario. Desafortunadamente en la actualidad sigue siendo algo que preocupa a los titulares de préstamos…

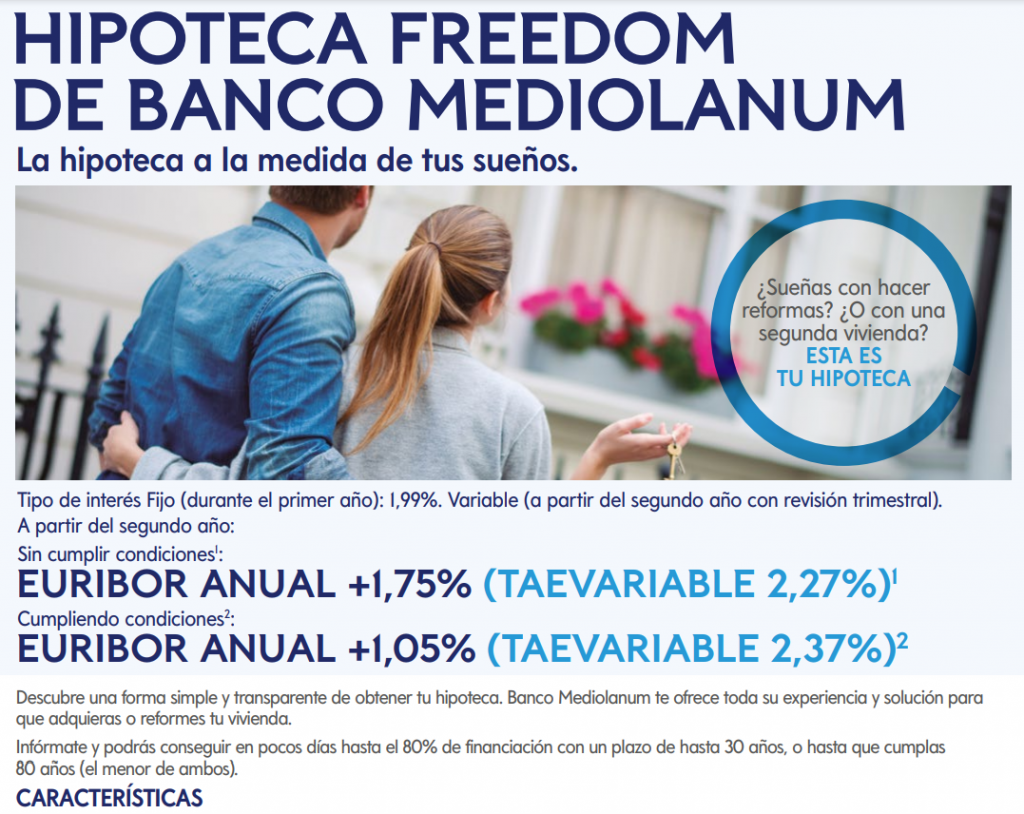

Hipotecas de Banco Mediolanum: Conoce sus caracterÃsticas

Anteriormente te hablamos sobre las hipotecas de Kutxabank. En esta oportunidad te queremos informar sobre las hipotecas de Banco Mediolanum, sus caracterÃsticas y condiciones. Ya sea que este considerando comprar una casa,…

Hipotecar una vivienda habitual: ¿Qué aspectos debes tener en cuenta?

Hipotecar una vivienda habitual permite a los clientes obtener una financiación para comprar una vivienda a cambio de un determinado interés. A diferencia de los préstamos hipotecarios convencionales, con una hipoteca para…

Efectos del Euribor a la baja en las hipotecas variables y fijas

A continuación analizamos los efectos del Euribor a la baja en las hipotecas variables y fijas. Como bien sabes, el Euribor es el Ãndice de referencia que prácticamente todos los bancos en…