Tipos de eficiencia. Lo pagas. Te lo dan. Lo ves. Y todo sigue como antes...

Hace algún tiempo corrió el rumor de que se iba a obligar a realizar la ITV de las chimeneas, de modo y manera que cada vivienda o bloque de viviendas que tuviese uno de estos artefactos tecnológicos, tuviese que pasar cada dos o tres años la correspondiente revisión de su estado, limpieza y emisión de gases. En aquel entonces, según se dijo, la cosa se paralizó durante un tiempo (estas cosas nunca se aplazan para siempre) por estar el asunto entero sospechosamente relacionado con las actividades de uno de los hijos de Pujol.

El asunto era terriblemente jugoso, pues hay millones de chimeneas en España, y se trata, como en el caso de la ITV de los coches, de cobrarte por mirar, sin responsabilizarse de nada. Los arquitectos, aparejadores y demás gremlins del sector se frotaban ya las manos multiplicando la tarifa por el número de clientes obligados, cautivos y forzosos.

Así que cuando la cosa falló, montaron en cólera y se fueron al Gobierno a pedir un nuevo filón. Y así surgió el certificado de eficiencia energética, obligatorio para poder vender o alquilar la vivienda. Y obligatorio ya desde el 1 de junio, nada de futuribles o posibilidades para más adelante.

Desde esa fecha, y para los inmuebles construidos con anterioridad a 2007 (lo que equivale a decir casi todos, porque en 2008 terminó esta crisis que no va a acabar nunca, será obligatorio incluir en la publicidad de cualquier alquiler o venta la letra correspondiente del certificado de eficiencia energética, tal y como aparece en el gráfico que ilustra el artículo de hoy.

Los propietarios que no cumplan con la obtención y publicidad de este certificado incurren en una infracción contra la legislación de consumo y se exponen a sanciones de entre 300 y 30.000 € según sea la gravedad de la infracción.

Como siempre, los únicos que se salvan son los que alquilan su vivienda en negro, pues ni pagan impuestos por lo que ingresan ni tienen tampoco la obligación de cumplir con este certificado, bastante rechazado pro los propietarios al tratarse de un papel que no les aporta nada y que puede costar entre 300 y 500 €.

Así las cosas, estamos ante un nuevo ataque del monstruo burocrático que nos devora, lanzando una vez más sus dentelladas contra los bienes reales, es decir, contra aquellos que en teoría no se pueden escapar llevándose los fondos o las acciones a otro lado con un click.

A quien lo hayan trasladado y espere pagar la hipoteca de la antigua vivienda con el alquiler de la nueva, más le vale ir sumando también este nuevo coste…

Los datos del euribor de junio situan su media en 0,507%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

Los datos del euribor de junio situan su media en 0,507%. Este valor medio es el considerado valor mensual del euribor, y es este valor, el índice que se toma de referencia para la mayoría de hipotecas en España.

El euribor en junio de momento sube respecto al mes anterior. La media de su valor mensual es de 0,492%, ¿Cómo cerrara este mes?.

El euribor en junio de momento sube respecto al mes anterior. La media de su valor mensual es de 0,492%, ¿Cómo cerrara este mes?.

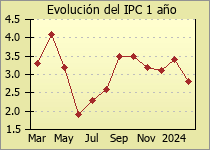

La subida mensual del IPC ha situado en mayo su tasa anual en el 1,7%, tres décimas por encima de la del mes de abril, según los datos registrados por el INE (Instituto Nacional de Estadística).

La subida mensual del IPC ha situado en mayo su tasa anual en el 1,7%, tres décimas por encima de la del mes de abril, según los datos registrados por el INE (Instituto Nacional de Estadística).